Se il momento della morte di ciascuno di noi è incerto, è certo che prima o poi toccherà a noi e ai nostri cari affrontarla. In Italia, con l’invecchiamento progressivo della popolazione, un’enorme massa di beni passerà di mano nei prossimi anni, ma solo una minoranza di persone ha deciso di pianificare con attenzione il proprio passaggio generazionale. Un po’ per scaramanzia ed un po’ perché non è piacevole pensare alla propria morte, si lascia che il caso e la legge decida per noi. Eppure, la mancanza di una corretta pianificazione successoria mette a rischio la continuità delle ricchezze, frammenta il patrimonio, determina un incremento dell’imposizione fiscale, amplifica i possibili conflitti fra eredi e crea problemi per le nuove generazioni. Pensarci prima e bene dovrebbe essere il motto di ciascuno di noi, poiché la programmazione del passaggio generazionale è una tappa essenziale nella pianificazione patrimoniale di una persona. Da dove occorre partire? Quali le tappe fondamentali di questo percorso e quali i punti di attenzione da non trascurare?

I vantaggi di una corretta pianificazione successoria

Che tipo di vantaggi si hanno a non effettuare alcuna pianificazione successoria? La risposta è semplice: nessuno. Non preoccuparsi del proprio patrimonio nel momento in cui verremo a mancare comporta una serie di conseguenze rilevanti:

- la distribuzione del proprio patrimonio agli eredi avverrà sulla base di quanto predeterminato dalla legge, che non necessariamente coincide con ciò che desideriamo o consideriamo più efficiente: la casa di proprietà nella quale abitiamo vogliamo che resti al coniuge o preferiamo che sia frazionata fra gli eredi? Tutti i beni presenti nel nostro patrimonio interessano allo stesso modo ai nostri eredi? Alcuni dei nostri familiari hanno già ricevuto in vita delle donazioni e sarebbe opportuno che ad altri vada una quota maggiore del patrimonio alla nostra morte? C’è qualche soggetto non considerato dalle norme di legge al quale intendiamo lasciare una parte del patrimonio? Sono tutti interrogativi che dobbiamo porci se decidiamo di non far nulla;

- la frammentazione del patrimonio sarà molto elevata: nel caso in cui non effettuiamo alcuna scelta di pianificazione successoria il nostro patrimonio sarà distribuito pro-quota ai nostri eredi, determinando una frammentazione dello stesso ed una serie di comproprietà che potrebbero rendere complesso gestire i nostri beni dopo la nostra morte senza un assoluto allineamento di interessi e volontà fra gli eredi;

- l’impatto fiscale potrebbe non essere quello ottimale, anzi generalmente è quello meno efficiente se si lascia che la legge decida per noi senza programmare la successione dei nostri beni.

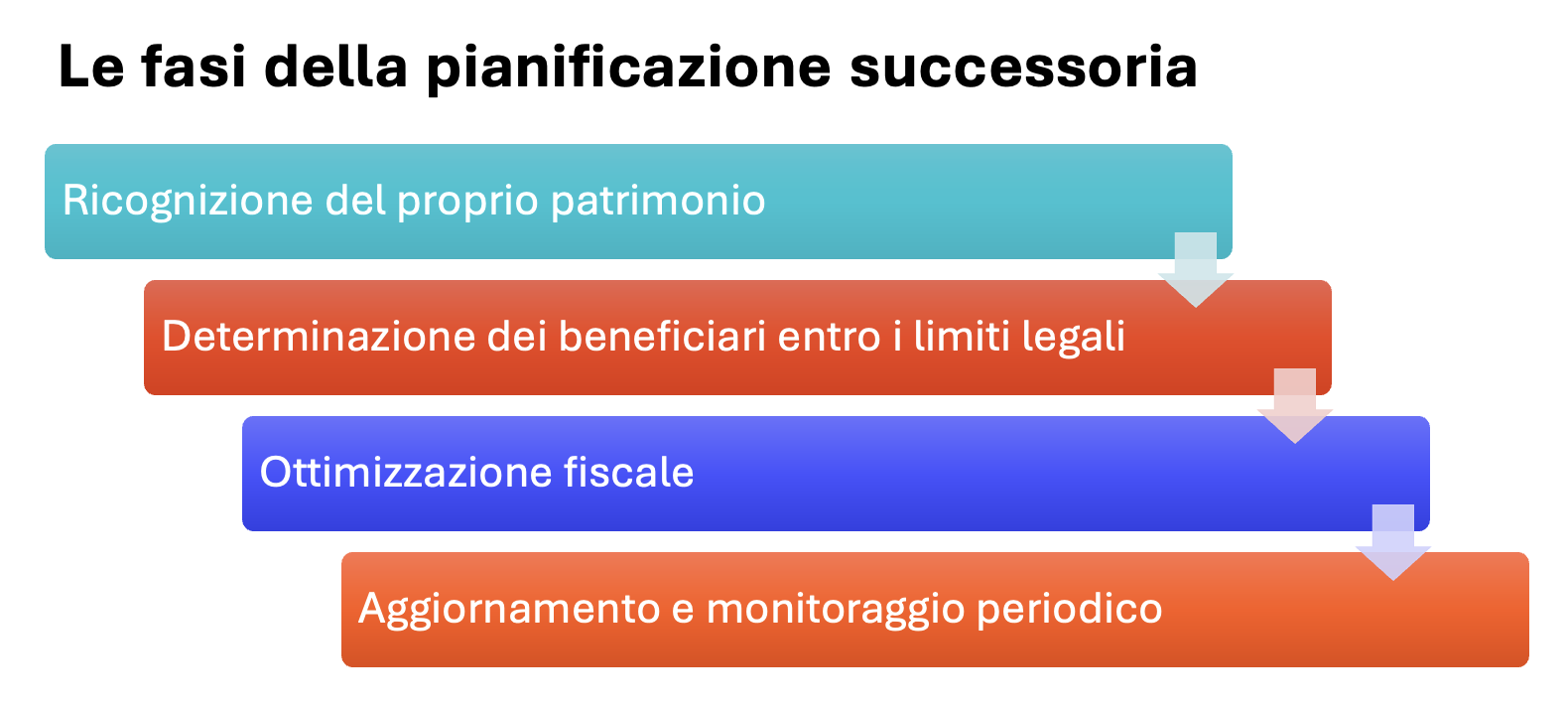

Le tappe essenziali di una corretta pianificazione successoria

Una corretta pianificazione successoria prevede una serie di passaggi che è bene fare con l’aiuto del proprio consulente di fiducia:

- la valutazione del patrimonio: Il primo passo della pianificazione successoria è fare un inventario completo di tutti i beni e proprietà: immobili, conti bancari, investimenti, polizze vita, eventuali debiti, oggetti preziosi, altri beni personali e qualsiasi altra risorsa va inventariata e valutata con la maggiore attenzione possibile;

- la determinazione della situazione familiare e dei beneficiari: il secondo passo consiste nell’individuare i beneficiari del proprio patrimonio e quanto e cosa si vorrebbe lasciare a ciascuno di essi, ricordando che ad alcuni eredi (detti legittimari) la legge riserva inderogabilmente una quota di patrimonio del defunto;

- la redazione del testamento: una volta determinata la ripartizione del proprio patrimonio, occorre procedere alla redazione di un testamento, ovvero il documento legale che specifica come i beni dovranno essere distribuiti dopo la morte, in mancanza del quale sarà la legge a decidere per noi secondo regole prestabilite; il testamento dovrà tenere conto dei vincoli dettati dal nostro ordinamento, così come potranno essere utilizzati anche altri strumenti di pianificazione successoria quali i patti di famiglia, i trust, ecc.

- la considerazione dell’impatto fiscale delle nostre scelte: le imposte di successione possono incidere significativamente sul patrimonio ereditato e pianificare in anticipo la sua distribuzione può aiutare a minimizzare in maniera significativa queste imposte;

- l’aggiornamento regolare della pianificazione successoria: nel corso del tempo il proprio patrimonio si modifica, possono intervenire variazioni della propria situazione familiare e personale o modifiche normative che possono richiedere di aggiornare la propria pianificazione successoria per adeguarla ai cambiamenti intervenuti.

Conclusioni

La pianificazione successoria non è un argomento da rimandare o ignorare, ma un passo fondamentale per garantire che i propri beni siano distribuiti secondo le proprie volontà, in maniera efficiente dal punto di vista legale e fiscale ed in modo da ridurre al minimo i possibili conflitti fra eredi. Gli imprenditori e coloro che hanno patrimoni di grandi dimensioni sono i soggetti che hanno un maggior vantaggio dalla pianificazione successoria, ma tutti possono beneficiarne con poche semplici scelte. Si tratta di un atto di lungimiranza, responsabilità ed amore nei confronti di chi ci è vicino, i cui vantaggi sono enormemente maggiori degli sforzi richiesti.

Consulente Finanziario a Napoli. Ti aiuto a fare le scelte finanziarie più efficaci in base ai tuoi progetti di vita.