A che età andrò in pensione? Domanda ricorrente fra i lavoratori più anziani e sempre più frequentemente anche fra quelli più giovani. Dove trovare la risposta giusta sull’età alla quale si potrà smettere di lavorare? Un aiuto concreto può essere fornito da Pensami, il simulatore Inps che consente di calcolare il proprio futuro pensionistico in pochi semplici passi e che è stato recentemente aggiornato. Come funziona e come vi si accede? Cosa è possibile scoprire del proprio futuro? Quali i risultati delle simulazioni?

Cos’è e come funziona

Pensami è il simulatore pensionistico dell’INPS. Si tratta di uno strumento che fornisce una consulenza pensionistica “fai da te” per scoprire quando e come andare in pensione. Tutti gli utenti, senza autenticazione né registrazione, inserendo i dati anagrafici, quelli relativi alla propria contribuzione e la gestione previdenziale alla quale appartengono, possono conoscere le tipologie di pensioni a cui possono accedere e l’età presunta per poterne usufruire. Il simulatore non fornisce, invece, informazioni sugli importi attesi delle pensioni.

Le “regole” per il pensionamento.

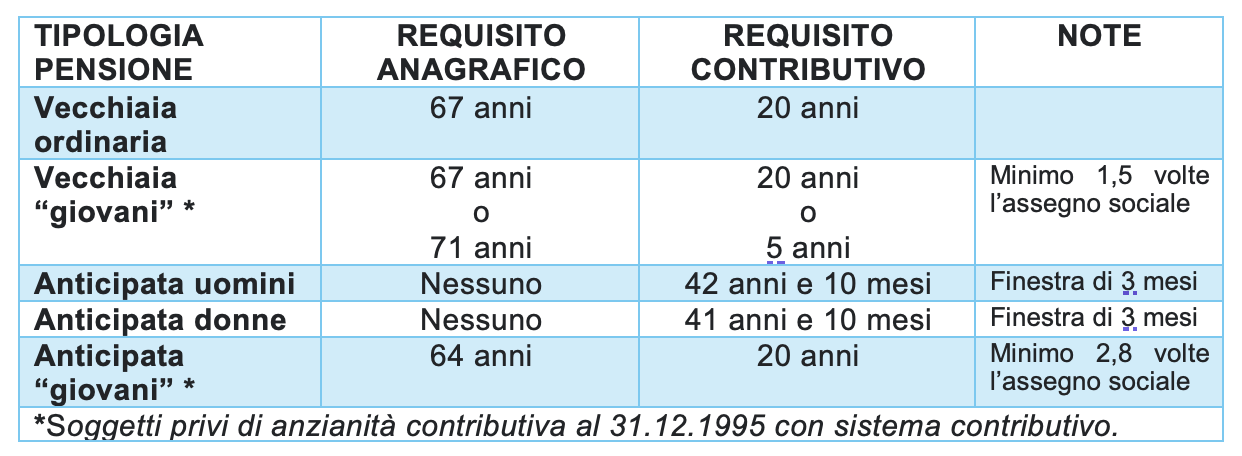

Per la generalità dei lavoratori oggi esistono due tipologie principali di prestazioni pensionistiche di cui si può beneficiare al termine dell’ordinario percorso lavorativo: la pensione di vecchiaia e quella anticipata. Nel primo caso il requisito determinante per poter percepire la pensione di vecchiaia è rappresentato dall’età anagrafica, mentre nel secondo caso sono gli anni di contribuzione a garantire la percezione del trattamento pensionistico. Attualmente i requisiti base per accedere alle prestazioni pensionistiche sono i seguenti:

- per la pensione di vecchiaia sono richiesti 67 anni di età ed un minimo di 20 anni di anzianità contributiva, ma per i lavoratori che hanno iniziato a lavorare dopo il 31.12.1995 si aggiunge l’ulteriore requisito che l’importo della pensione non risulti inferiore a 1,5 volte l’importo dell’assegno sociale; in caso contrario, i lavoratori più giovani possono accedere alla pensione di vecchiaia solo al compimento dei 71 anni con almeno cinque anni di contribuzione effettiva;

- per la pensione anticipata è richiesta un’anzianità contributiva pari almeno a 42 anni e 10 mesi per gli uomini e 41 anni e 10 mesi per le donne; diversamente, i lavoratori che hanno iniziato a lavorare dopo il 31.12.1995 possono conseguire il diritto alla pensione anticipata solo al compimento dei 64 anni, a condizione che abbiano almeno 20 anni di contribuzione ed una prima rata di pensione non inferiore a 2,8 volte l’importo mensile dell’assegno sociale, attualmente pari a circa 534 euro.

La tabella che segue sintetizza le regole di base:

Esistono anche agevolazioni che consentono a particolari categorie di lavoratori di anticipare il pensionamento, come nel caso dei lavoratori precoci o che hanno svolto lavori usuranti, la cosiddetta quota 103, l’opzione donna o l’Ape sociale. Dall’altro lato, per garantire la sostenibilità del sistema pensionistico, la normativa prevede che i requisiti anagrafici vengano adeguati ogni due anni sulla base delle aspettative di vita della popolazione italiana, posticipando se necessario l’età di pensionamento.

I risultati delle simulazioni

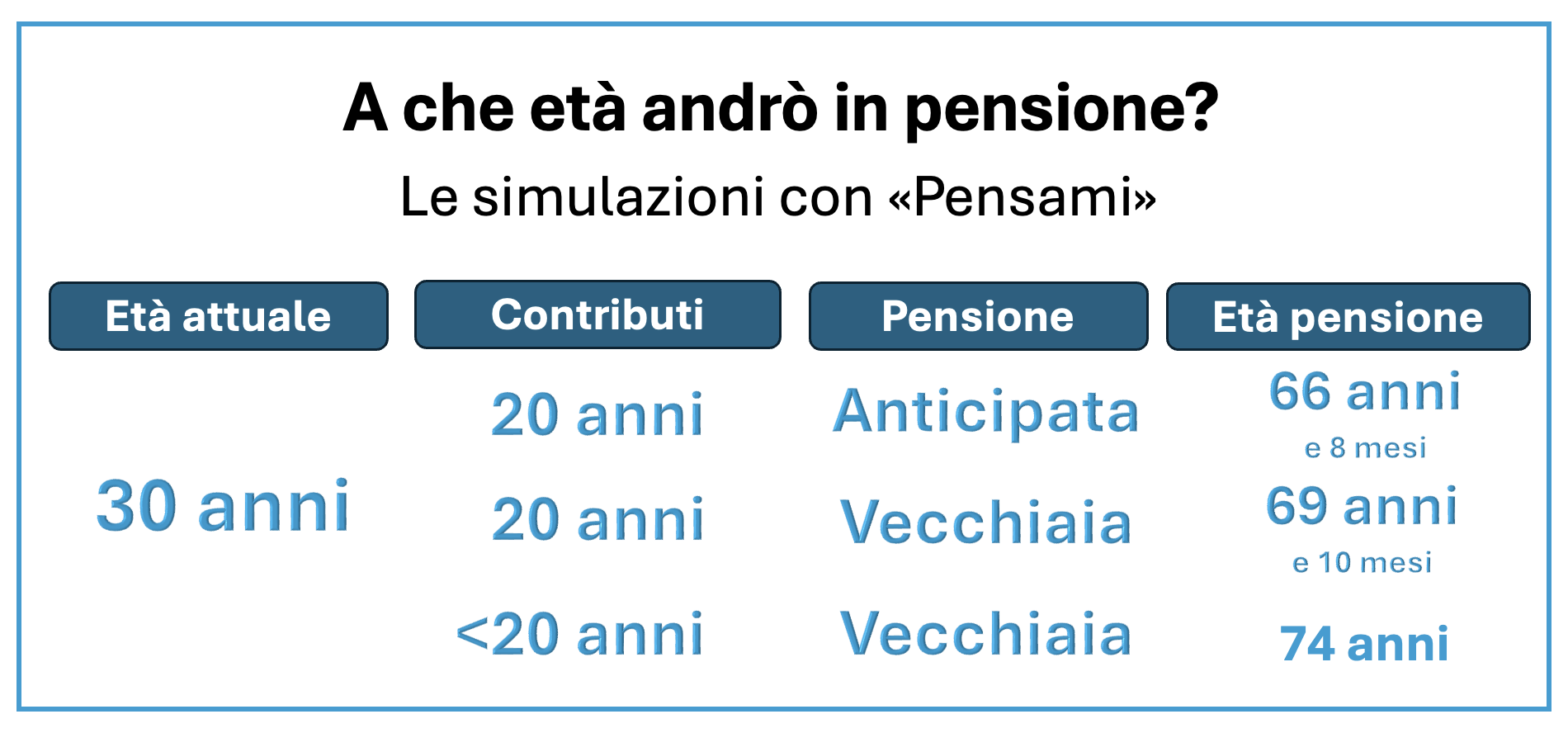

Come si è detto, l’età del pensionamento dipende dalla tipologia di prestazione pensionistica, dalle eventuali agevolazioni che consentono di anticipare la data prevista con le regole base, nonché dalle aspettative di vita al pensionamento. Il simulatore dell’Inps Pensami, una volta inseriti i dati essenziali quali l’età, il sesso, l’anzianità contributiva e la tipologia gestione previdenziale alla quale si appartiene, in pochi semplici passaggi determina le varie topologie pensionistiche di cui è possibile usufruire e l’età prevista per il pensionamento, ordinando le varie opzioni disponibili da quelle che matura prima a quella più lontana nel tempo. Il sistema tiene conto delle normative vigenti e degli adeguamenti alla speranza di vita. Dall’analisi di casi concreti, per i lavoratori più giovani la pensione appare davvero lontana: per un trentenne di oggi l’accesso alla pensione di vecchiaia potrebbe avvenire ad un’età prossima ai 70 anni, a patto di essere in possesso di almeno 20 anni di contributi, che salgono a 74 se si è in possesso di meno di 20 anni di contributi; l’accesso alla pensione anticipata è invece previsto a quasi 67 anni.

Lo spostamento in avanti delle età di pensionamento è dovuto allo scenario demografico considerato dal simulatore, che è quello prospettato dall’Istat, nel quale l’aspettativa di vita si allunga ulteriormente nei prossimi 40 anni. Chi volesse fare una simulazione personalizzata può accedere alla pagina dedicata dell’INPS: https://serviziweb2.inps.it/AS0207/SimScePen2/#top .

Il prossimo passo

Se, come detto innanzi, Pensami non ci offre una simulazione dell’importo stimato della futura pensione, per la quale occorre ricorrere a strumenti alternativi, è a tutti noto che per i lavoratori più giovani l’attuale sistema di calcolo contributivo determinerà assegni pensionistici assai lontani dall’80% dell’ultima retribuzione di cui hanno potuto godere i loro padri. Per questo motivo, nonostante la questione del tenore di vita in pensione possa sembrare un problema lontano di cui non prendersi cura da giovani, è necessario programmare la propria integrazione pensionistica al più presto. Fortunatamente, proprio il posticipo del pensionamento consente a chi parte per tempo di ottenere risultati soddisfacenti con sforzi contenuti, ponendo i presupposti per vivere con maggiore serenità economica una fase della vita sempre più duratura e fortunatamente anche più attiva. Confrontarsi su questi temi con il proprio consulente finanziario è essenziale, perché se è certamente vero, come dice il poeta, che è bella la giovinezza che si fugge tuttavia e che del doman non c’è certezza, rimane certa la “questione” pensionistica, che va affrontata con metodo e senza dannosi fatalismi. Chi vuol essere lieto, sia!

Consulente Finanziario a Napoli. Ti aiuto a fare le scelte finanziarie più efficaci in base ai tuoi progetti di vita.