Al via la quarta emissione del BTP Valore, appartenente alla famiglia di titoli di Stato italiani dedicata ai risparmiatori individuali (i cosiddetti investitori retail) che avrà luogo dal 6 al 10 maggio 2024. Si tratta di un’emissione speciale, a circa due mesi dalla precedente, con la quale il Ministero dell’Economia e Finanze cerca di cavalcare il rinnovato interesse per i titoli di Stato da parte dei risparmiatori italiani. L’obiettivo dichiarato dal Tesoro è quello di accrescere la quota di titoli del debito pubblico nelle mani dei piccoli risparmiatori, poiché questi tendono a detenerli fino a scadenza e ciò aiuta a stabilizzare il più possibile la domanda di titoli di Stato italiani. La quarta emissione di BTP Valore, così come quella che l’ha preceduta, è caratterizzata da una durata di 6 anni, da una cedola crescente nel tempo e da un premio fedeltà per chi sottoscriverà il titolo nel periodo di collocamento e lo manterrà fino alla scadenza. Vediamo nel dettaglio come funziona il nuovo BTP Valore, quanto rende e se conviene davvero investire in questo strumento finanziario.

Quali sono le caratteristiche del nuovo BTP Valore?

Questa quarta emissione del BTP Valore avrà le seguenti caratteristiche:

- una durata di 6 anni;

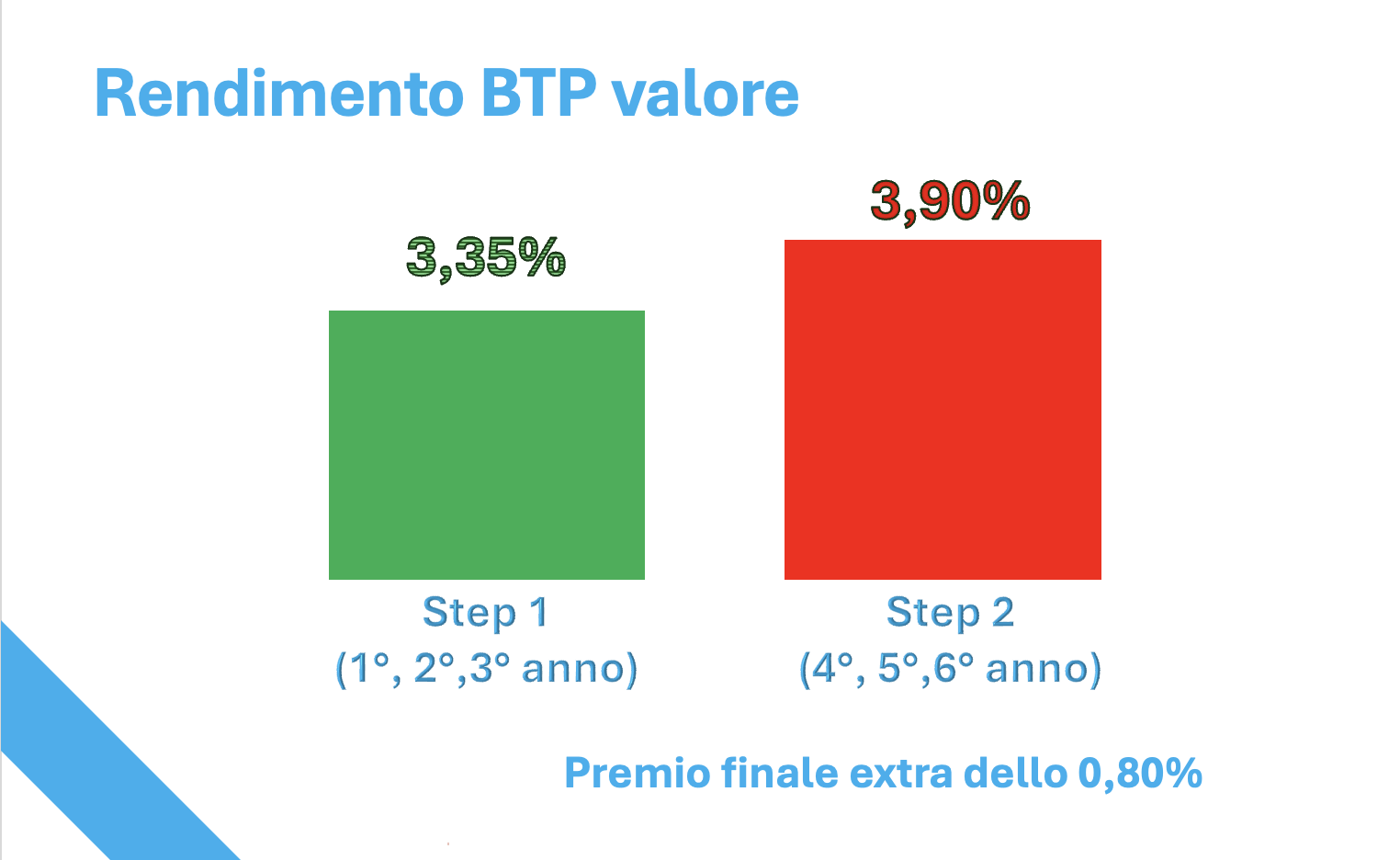

- rendimenti prestabiliti e crescenti nel tempo (il cosiddetto meccanismo step-up) con cedole trimestrali minime del 3,35% per i primi tre anni, che aumentano al 3,90% nei successivi tre anni di vita del titolo;

- un premio fedeltà extra finale pari allo 0,80% del capitale investito, solo per coloro che lo acquisteranno in emissione e lo deterranno fino alla scadenza del 2030;

- un taglio minimo acquistabile di 1.000 euro;

- un periodo di collocamento dal 6 maggio al 10 maggio 2024 fino alle ore 13.00, salvo chiusura anticipata, ad un prezzo di 100 sulla piattaforma elettronica MOT (il Mercato Telematico delle Obbligazioni e dei titoli di Stato di Borsa Italiana)

Al termine del collocamento, verranno annunciati i tassi cedolari definitivi che potranno essere confermati o rivisti al rialzo, in base alle condizioni di mercato del giorno di chiusura dell’emissione (cosa che non è mai accaduta nelle precedenti emissioni). Il titolo potrà essere acquistato attraverso il proprio home banking, se abilitato alle funzioni di trading online, o rivolgendosi alla banca o all’ufficio postale presso cui si possiede un conto corrente e il conto deposito titoli. Il codice ISIN del titolo durante il periodo di collocamento è IT0005594491.

Quanto rende il BTP Valore?

Considerando i tassi comunicati dal Tesoro, la cedola media minima dei 6 anni sarà pari al 3,625%. Al rendimento cedolare va aggiunto il bonus dello 0,80% nel caso si mantenesse il titolo fino alla scadenza. La somma dei rendimenti cedolari ed del bonus porta il rendimento complessivo poco sopra il 3,75% medio annuo. Ovviamente, chi dovesse detenere il titolo per un periodo più breve della durata complessiva, realizzerà un rendimento differente in quanto non incasserà il premio fedeltà, ma soprattutto potrebbe trovarsi a rivendere il titolo sul cosiddetto mercato secondario ad un prezzo diverso da quello di emissione. La regola che condiziona i prezzi delle obbligazioni è tanto semplice quanto contro-intuitiva: i prezzi si muovono della direzione opposta a quella dei tassi. Infatti, nel caso in cui i tassi di mercato scendono, i prezzi dei titoli salgono in quanto diventano più appetibili rispetto alle nuove emissioni con tassi più contenuti; al contrario, nel caso il cui i tassi salgono, le obbligazioni di precedente emissione si deprezzano in quanto gli investitori tendono a preferire le nuove con rendimenti più elevati ed è necessario che le quotazioni scendano per equiparare i rendimenti a scadenza dei vecchi e nuovi titoli. Dunque, se il rendimento del titolo per coloro che lo manterranno fino alla scadenza sarà pari a quello indicato innanzi, quello realizzabile da coloro che dovessero venderlo anticipatamente potrebbe essere molto diverso. Lo scenario di breve termine è orientato verso una progressiva riduzione dei tassi e ciò dovrebbe favorire la rivalutazione del titolo, ma 6 anni sono un periodo lungo e non è detto che la tendenza dei tassi rimarrà al ribasso per l’intera durata del titolo ed è anzi più probabile uno scenario altalenante.

A chi conviene investire nel BTP Valore?

La nuova emissione del BTP Valore offre un rendimento minino a scadenza, comprensivo del bonus fedeltà per chi lo detiene per tutta la durata, pari circa al 3,75%. Si tratta di un rendimento superiore a quello attualmente offerto da un titolo di Stato italiano a tasso fisso di pari durata, che si aggira intorno al 3,45%. Pertanto, il titolo ha un rendimento interessante in termini relativi offrendo un “premio” di circa lo 0,30%. Per le sue caratteristiche si addice a quei risparmiatori che:

- hanno un orizzonte temporale di medio-lungo periodo, possibilmente pari ai 6 anni di durata del titolo;

- intendono sfruttare i rendimenti dei titoli di Stato italiani, attualmente più alti di quelli di altri Paesi europei, ricordando sempre che a rendimenti più elevati corrisponde una percezione di maggiore rischio da parte degli investitori;

- hanno già un portafoglio adeguatamente diversificato in differenti tipologie di strumenti finanziari.

A chi non conviene investire nel BTP Valore?

Dovrebbero valutare con attenzione l’investimento in questa tipologia di titoli quei risparmiatori che:

- hanno un orizzonte di investimento di breve termine, in quanto il rendimento a scadenza di un BTP su orizzonti temporali fino a 36 mesi è in linea o superiore a quello offerto nei primi tre anni dal BTP Valore in collocamento a fronte di una minore rischiosità;

- hanno già in portafoglio una quota elevata di titoli di Stato italiani, a meno di non sostituire parte di quelli già posseduti;

- hanno una propensione al rischio medio-alta e su orizzonti temporali superiori ai cinque anni preferiscono diversificare in strumenti, come le azioni e le obbligazioni di società private, che hanno un profilo di rischio e rendimento potenzialmente più elevato.

Convenienza relativa e diversificazione

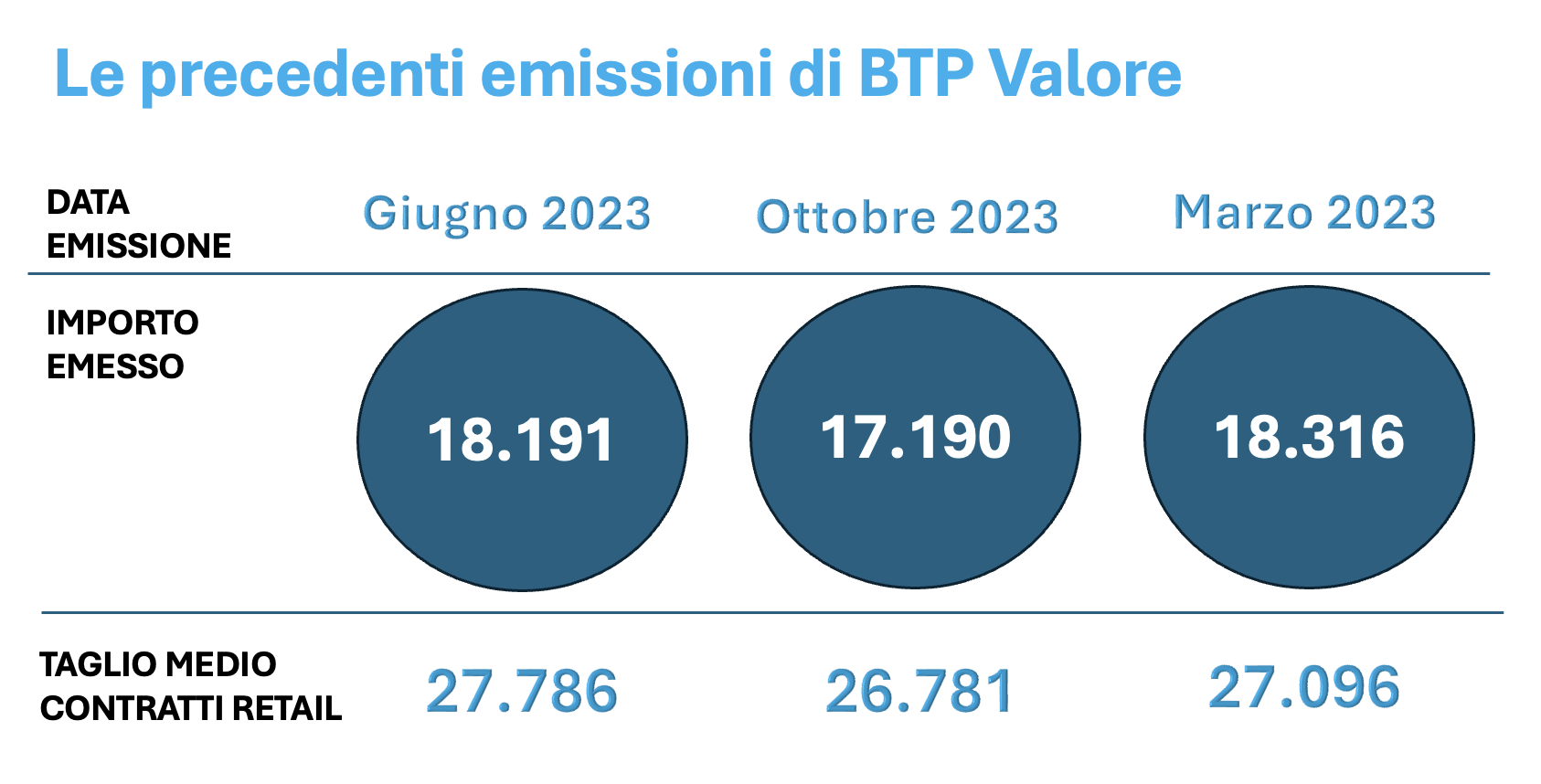

Il BTP Valore in collocamento offre ai sottoscrittori un rendimento leggermente superiore a quello dei BTP di durata simile attualmente acquistabili sul mercato ed è conveniente in termini relativi rispetto a titoli analoghi. Tuttavia, è opportuno che lo sottoscrivano prevalentemnete gli investitori con la prospettiva di detenerlo fino a scadenza e che non posseggono già una quota troppo elevata di titoli di Stato italiani in portafoglio. La diversificazione, infatti, è una delle “regole d’oro” degli investimenti che non andrebbe mai disattesa. Eppure, sembrano averlo dimenticato i molti investitori che hanno sottoscritto i circa 18 miliardi di euro di ciascuna delle prime 3 emissioni, con tagli medi di circa 27.000 euro per investitore (si veda il grafico sotto)

I conti sembrano non tornare se si segue un ragionevole processo di costruzione del portafoglio. Immaginiamo per semplicità un portafoglio diversificato, ma abbastanza prudente, con una ripartizione del 20% in azioni e dell’80% in obbligazioni e che i ¾ di esse siano in titoli di Stato. Ipotizzando che ben la metà di questi titoli di Stato siano del proprio Paese, la percentuale di BTP arriverebbe al 30%. A sua volta questa percentuale andrebbe ripartita almeno fra 3 o 4 emissioni con durate e tipologie di tasso differenti (al massimo 10% ciascuna). Come si concilia questo ragionevole processo di costruzione di un portafoglio diversificato con il taglio medio sottoscritto dai “piccoli” risparmiatori a cui queste emissioni sono dedicate? Ipotizzando un 10% per titolo, i circa 660.000 italiani che hanno sottoscritto ognuna delle precedenti emissioni di BTP Valore dovrebbero possedere un patrimonio medio di quasi 300.000 euro ciascuno.

Considerazioni finali

La indubbia convenienza relativa del BTP Valore in collocamento rispetto a quelli già sul mercato (ma limitata a circa 30 euro lordi all’anno ogni 10.000 euro investiti per chi lo detiene fino alla scadenza), non dovrebbe indurre a dimenticare le regole di una corretta pianificazione finanziaria. Occorre essere consapevoli che lo strumento finanziario “migliore” semplicemente non esiste, ma esiste solo quello più adatto a ciascuno di noi, in base agli obiettivi personali, all’orizzonte temporale, alla propensione al rischio, alla tipologia di titoli già posseduti ed alla grandezza complessiva del portafoglio. Ecco perché, sebbene il rendimento prospettico sia un fattore importante nelle scelte di investimento, non dovremmo mai limitarci alla domanda: “quanto mi rende?”, ma affiancarvi altre quali: “questo titolo fa al caso mio?”, “migliora la diversificazione dei miei risparmi?”. Nel caso non fossimo in grado di rispondere da soli a questi interrogativi, è opportuno farsi aiutare da un consulente preparato al quale non delegare totalmente le scelte, ma con il quale condividere i propri obiettivi di vita e le strategie efficaci per raggiungerli.

Consulente Finanziario a Napoli. Ti aiuto a fare le scelte finanziarie più efficaci in base ai tuoi progetti di vita.