Il fondo pensione è uno strumento essenziale per chi vuole integrare la propria pensione pubblica, ma anche per chi vuole beneficiare degli importanti vantaggi fiscali che esso offre. Tuttavia, una volta che si è deciso di aderire ad un fondo pensione, scegliere quello “giusto” può essere complesso. Infatti, sono molti i fattori da tenere in considerazione per selezionare il fondo migliore, ma soprattutto quello più adatto alle proprie esigenze. Ecco una guida essenziale per una scelta più consapevole, che aiuta ad individuare gli aspetti più importanti da prendere in considerazione.

Scegliere la tipologia di fondo pensione

La prima scelta da fare, se si è intenzionati ad aderire ad un fondo pensione, è quella relativa alla sua tipologia. Le due principali tipologie di fondi pensione sono: i fondi pensione chiusi e quelli aperti. I primi sono accessibili soltanto a specifiche categorie di lavoratori ai quali sono riservati, mentre i secondi sono accessibili a chiunque desideri aderirvi e sono istituiti da banche, imprese di assicurazione o società di gestione del risparmio. L’adesione ad un fondo chiuso consente di integrare il proprio contributo con quello del datore di lavoro, ma richiede di conferire il proprio TFR al fondo pensione e spesso offre all’aderente opzioni di investimento più limitate. I fondi pensione aperti solitamente offrono maggiore libertà di scelta, ma non consentono di beneficiare del contributo del datore di lavoro, a meno di accordi specifici con l’azienda di appartenenza, e spesso prevedono livelli di costo più elevati, soprattutto nel caso di adesioni individuali. Scegliere fra un fondo pensione aperto ed uno chiuso non è una scelta facile. Optare per un fondo aperto sembra la più naturale per i non lavoratori o per alcune categorie di lavoratori, come quelli autonomi, che non possono godere del contributo datoriale, mentre per i lavoratori dipendenti la decisione è più complessa. In questo caso, la valutazione della qualità di gestione del fondo pensione, l’ammontare del contributo datoriale e la destinazione che si intende dare al TFR rappresentano i fattori chiave da valutare. Un’ultima considerazione: talvolta l’adesione ad entrambe le tipologie di fondo pensione può essere la scelta migliore, soprattutto per i lavoratori che aderiscono tardi alla previdenza complementare, e consente di conciliare al meglio le esigenze di un’adeguata integrazione pensionistica e quella di massimizzazione dei benefici fiscali.

Esaminare le opzioni di investimento

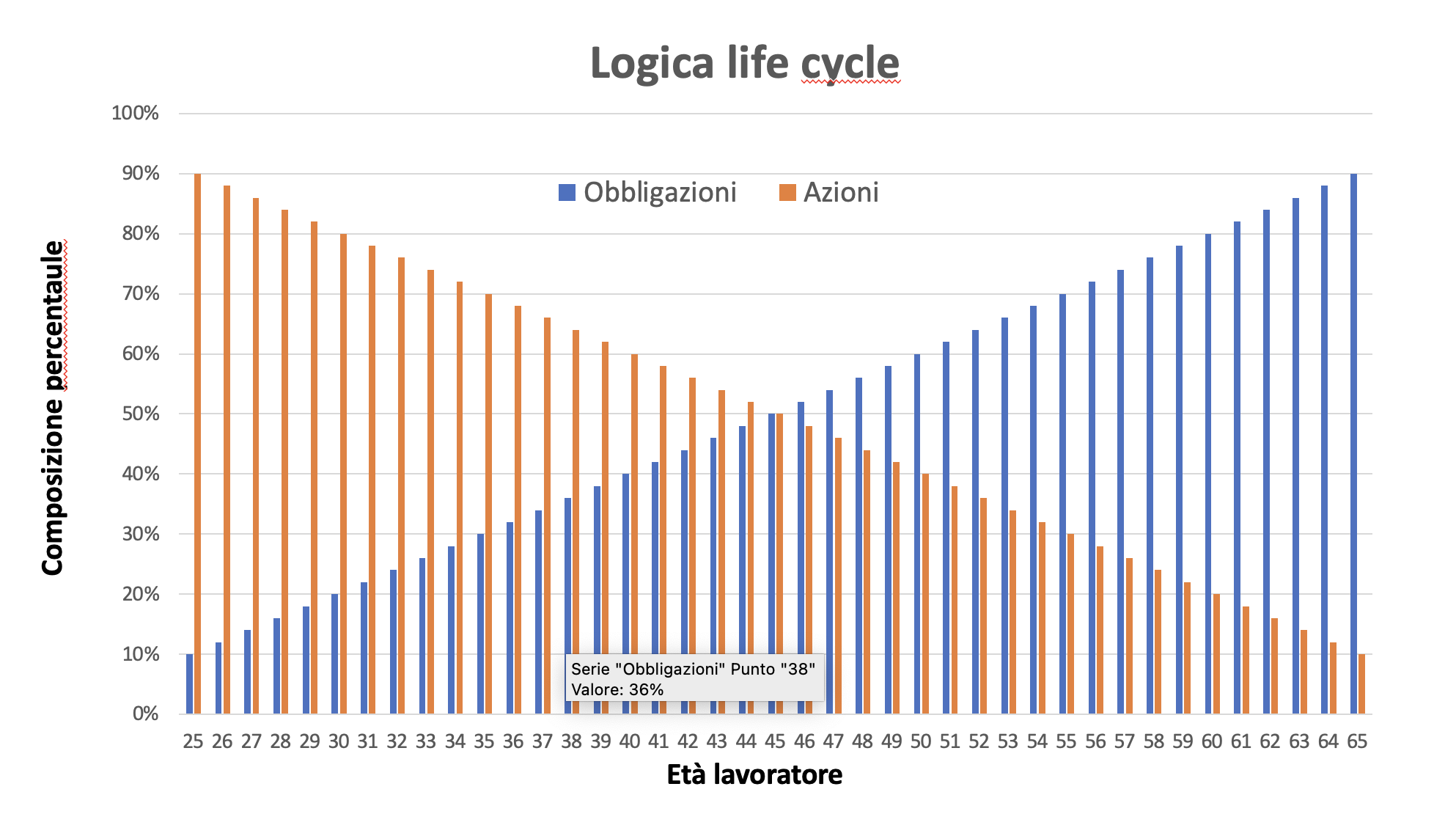

I fondi pensione prevedono generalmente più linee di investimento. Alcune sono caratterizzate da livelli di rischio più contenuti ed investono prevalentemente in titoli di stato ed obbligazioni di società private, altre investono prevalentemente in azioni o in maniera bilanciata fra le varie tipologie di strumenti finanziari. Scegliere una linea di investimento piuttosto che un’altra può fare un’enorme differenza in termini di capitale finale e rendita pensionistica integrativa. Le linee a maggiore contenuto azionario offrono generalmente rendimenti più alti nel lungo periodo a fronte di maggiori rischi nel breve termine. Le linee a maggiore contenuto obbligazionario offrono rendimenti attesi più contenuti nel lungo periodo a fronte di maggiori rischi nel breve. Quale linea è opportuno scegliere? È impossibile rispondere in maniera univoca a questo quesito. In linea di massima e nel rispetto della propria propensione al rischio, i lavoratori più giovani dovrebbero optare per linee più dinamiche con un maggiore contenuto azionario, poiché dispongono di orizzonti temporali più lunghi ed hanno accumulato risorse contenute. Al contrario, i lavoratori più anziani dovrebbero optare per linee di investimento più stabili con una prevalenza di titoli di stato poiché in prossimità del pensionamento i capitali accumulati sono generalmente più elevati e gli orizzonti temporali più corti. Molti consulenti, per conciliare rendimento e sicurezza, consigliano di seguire la cosiddetta logica del life cycle. Questa prevede di scegliere una linea con maggiore contenuto azionario quando si è lontani dall’età pensionabile ed optare progressivamente per linee più prudenti man mano che ci si avvicina ad essa. Infatti, le linee a capitale garantito dovrebbero essere l’opzione elettiva per quei lavoratori che sono a meno di 5-10 anni dalla pensione. Il grafico sotto esemplifica la strategia appena illustrata.

Analizzare performance e commissioni.

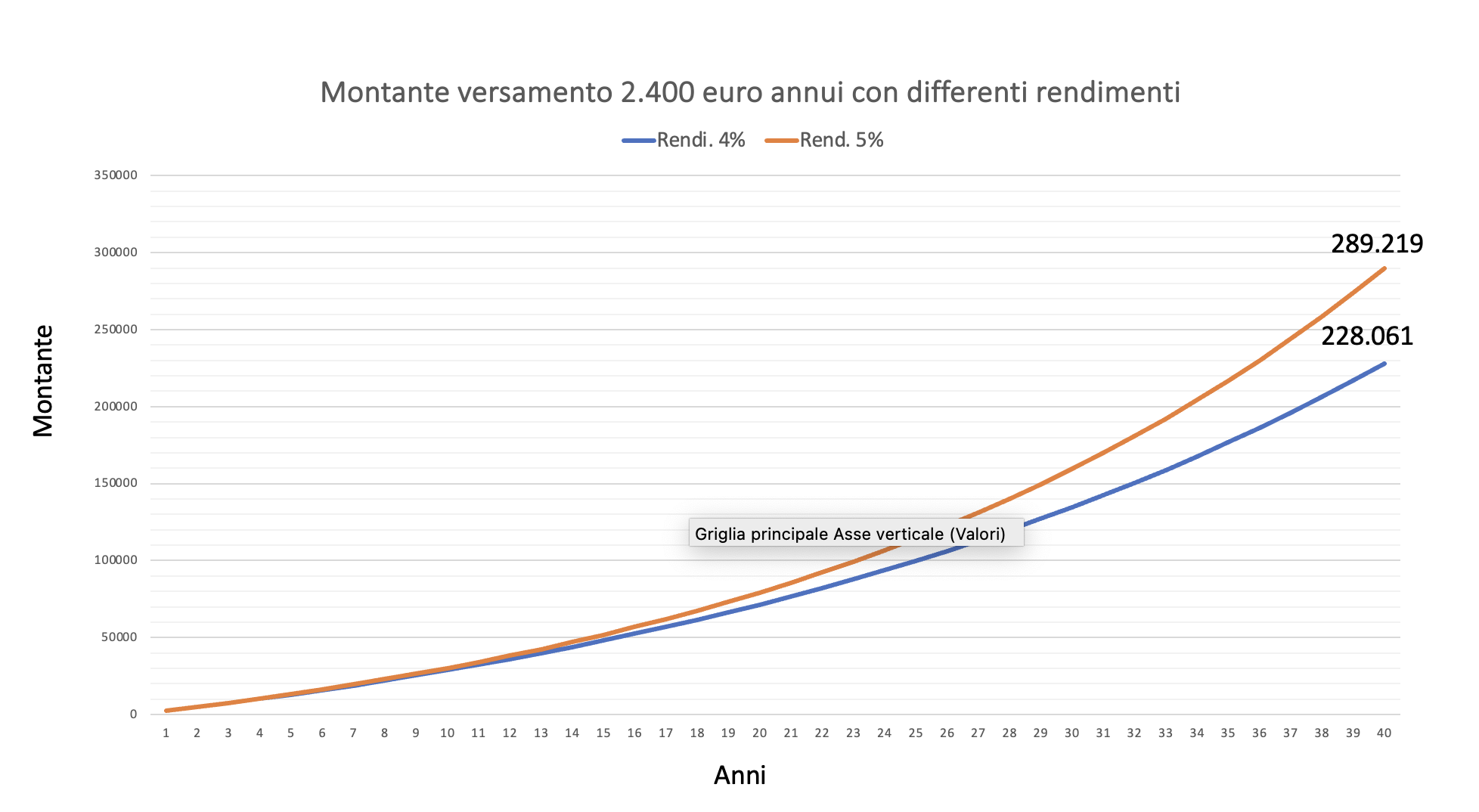

Non tutti i fondi pensione sono uguali. La qualità della gestione delle attività finanziarie ed i rendimenti che si riescono ad ottenere a parità di rischio possono influire in maniera determinante sul montante finale. Ad esempio, una differenza di rendimento apparentemente trascurabile pari all’1% annuo può comportare differenze enormi sugli orizzonti temporali di 30 o 40 anni tipici dell’integrazione pensionistica. Anche i costi possono incidere notevolmente sul risultato finale. I fondi pensione possono prevedere sia costi di adesione e di gestione annuali direttamente a carico dell’aderente che costi di gestione a carico del fondo, ma indirettamente dell’aderente. Dunque, nella scelta del fondo pensione è opportuno valutare sia le performance passate, sebbene non siano garanzia di quelle future, che i costi. Per farlo si può ricorrere alla documentazione obbligatoria, analizzando la nota informativa del fondo pensione con l’obiettivo di optare per uno che a costi adeguati offra una qualità di servizio eccellente. Il grafico sotto mostra come, ipotizzando un versamento di 2.400 euro annui ad un fondo pensione, una differenza dell’1% in termini di rendimento al netto dei costi può incidere sul capitale finale: nell’esempio, dopo 40 anni la differenza di montante finale ammonta ad oltre 60.000 euro.

Considerazioni finali

Scegliere un fondo pensione adatto alle proprie esigenze è una decisione fondamentale per garantirsi una pensione integrativa adeguata. Per fare una scelta consapevole, è fondamentale comprendere le caratteristiche generali degli strumenti di integrazione pensionistica, individuare la contribuzione necessaria, scegliere se aderire ad un fondo pensione aperto o chiuso, analizzare attentamente il profilo di rischio delle varie linee ed optare per quella più adeguata alla propria età e propensione al rischio, valutare performance e costi. Si tratta di analisi estremante complesse, che il singolo risparmiatore difficilmente riesce a compiere in autonomia. Dunque, nel processo decisionale potrebbe essere estremamente utile consultare un consulente finanziario esperto in grado di supportarci adeguatamente. Infatti, è bene ricordare sempre che la pianificazione pensionistica è un investimento nel proprio futuro che va fatto con consapevolezza e prendendosi il tempo necessario per fare la scelta giusta.

Consulente Finanziario a Napoli. Ti aiuto a fare le scelte finanziarie più efficaci in base ai tuoi progetti di vita.