Acquistare una seconda casa dove poter trascorrere la villeggiatura è stato il sogno di moltissimi italiani nella seconda metà del secolo scorso. Tanti lo hanno fatto in passato e altri negli ultimi anni. Non sempre, però, ciò che è comune è altrettanto valido da un punto di vista finanziario. Conviene davvero comprare una seconda casa (a mare o in montagna) per le proprie vacanze?

Prima di cercare di rispondere a questa domanda è opportuno fare una precisazione: se si acquista un immobile per utilizzo personale e non ad uso investimento, l’aspetto della convenienza economica non è l’unico da dover tenere in considerazione. Ad esempio, se l’idea di possedere una casetta tutta propria in un posticino che si ama tanto è in grado di contribuire in maniera fondamentale al proprio benessere personale, è chiaro che l’aspetto strettamente finanziario diventa solo una misura del costo di questa scelta. Fatta questa premessa, è ora di passare ai numeri partendo dai criteri utilizzati. Per valutare la convenienza ad acquistare un immobile è necessario considerare tutti i costi che esso comporta (iniziali ed annuali), ma occorre anche considerare che generalmente gli immobili si rivalutano nel tempo e alla fine del periodo di detenzione si è soliti ricavare più di quanto inizialmente speso.

Le principali voci di costo da considerare per il calcolo di convenienza in questione sono rappresentate da:

- il costo di acquisto dell’immobile: in simulazione pari a 150.000 euro;

- le imposte sull’acquisto dell’immobile nel quale si intende investire: 9% del valore catastale;

- i costi notarili e di intermediazione immobiliare: ipotizzati pari al 3% complessivi;

- il costo di arredamento e/o sistemazione iniziale dell’immobile: ipotizzato pari a 15.000 euro;

- le imposte periodiche a carico del proprietario: l’IMU (stimata allo 0,80% del valore catastale rivalutato) e la Tari;

- i costi condominiali ordinari: stimati pari allo 0,20% del valore dell’immobile;

- i costi di manutenzione dell’immobile (individuali e condominiali): stimati pari allo 0,75% medio annuo del valore dell’immobile;

- le utenze domestiche;

- il costo-opportunità dell’impiego alternativo del capitale: ipotizzato pari al 3,5% netto annuo.

L’ultima voce di costo (il costo-opportunità dell’impiego alternativo del capitale) è una delle più importanti ed è anche la più trascurata nei calcoli di convenienza economica fatta da non esperti. Cosa significa? Volendo semplificare al massimo, in economia il costo-opportunità è la migliore alternativa a cui si deve rinunciare quando si effettua una determinata scelta economica. Nel nostro caso, chi compra un’immobile utilizzando il proprio capitale, rinuncia al rendimento che potrebbe ottenere impiegandolo sul mercato dei capitali. Per rendere il calcolo semplice, si è ipotizzato che il capitale possa essere investito con un rendimento del 4% lordo (3,5% netto) pari al rendimento di un titolo di stato a medio-lungo termine (sebbene su orizzonti di investimento molto lunghi è possibile far meglio con una moderata componente azionaria). Qualora il capitale fosse in parte preso a prestito, il 3,5% rappresenta una buona stima del tasso complessivo di un mutuo a 20 anni per l’acquisto di una seconda casa.

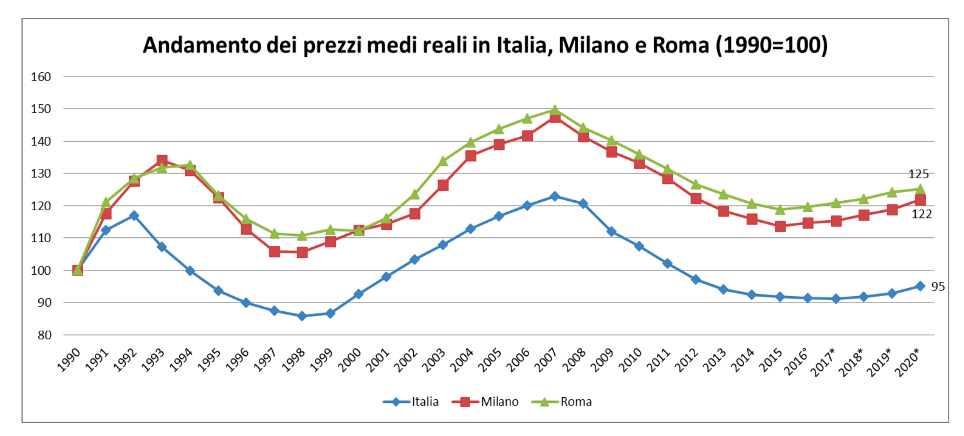

Quanto al lato dei ricavi, occorre ricordare che una variabile importante nel calcolo di convenienza economica è rappresentata dalla rivalutazione media annua dell’immobile. Si tratta di un valore complesso da stimare poiché gli immobili hanno cicli di oscillazione dei prezzi molto lunghi: si sono rivalutati molto tra la fine degli anni ‘60 e l’inizio dei ‘70, ed ancora all’inizio degli anni ‘80 e negli ultimi anni del secolo scorso, per rimanere stabili o scendere in altri periodi. Inoltre, il loro andamento è stato molto diverso da zona a zona, con Milano e Roma che hanno visto crescere i loro prezzi molto più della media nazionale: secondo i dati Istat, dal 1990 ad oggi le case si sono rivalutate approssimativamente in linea con l’inflazione (vedi grafico sotto) e per questo motivo si è scelto di ipotizzare un tasso del 2%, in linea con gli obiettivi di inflazione della BCE e con l’andamento medio degli ultimi venti anni.

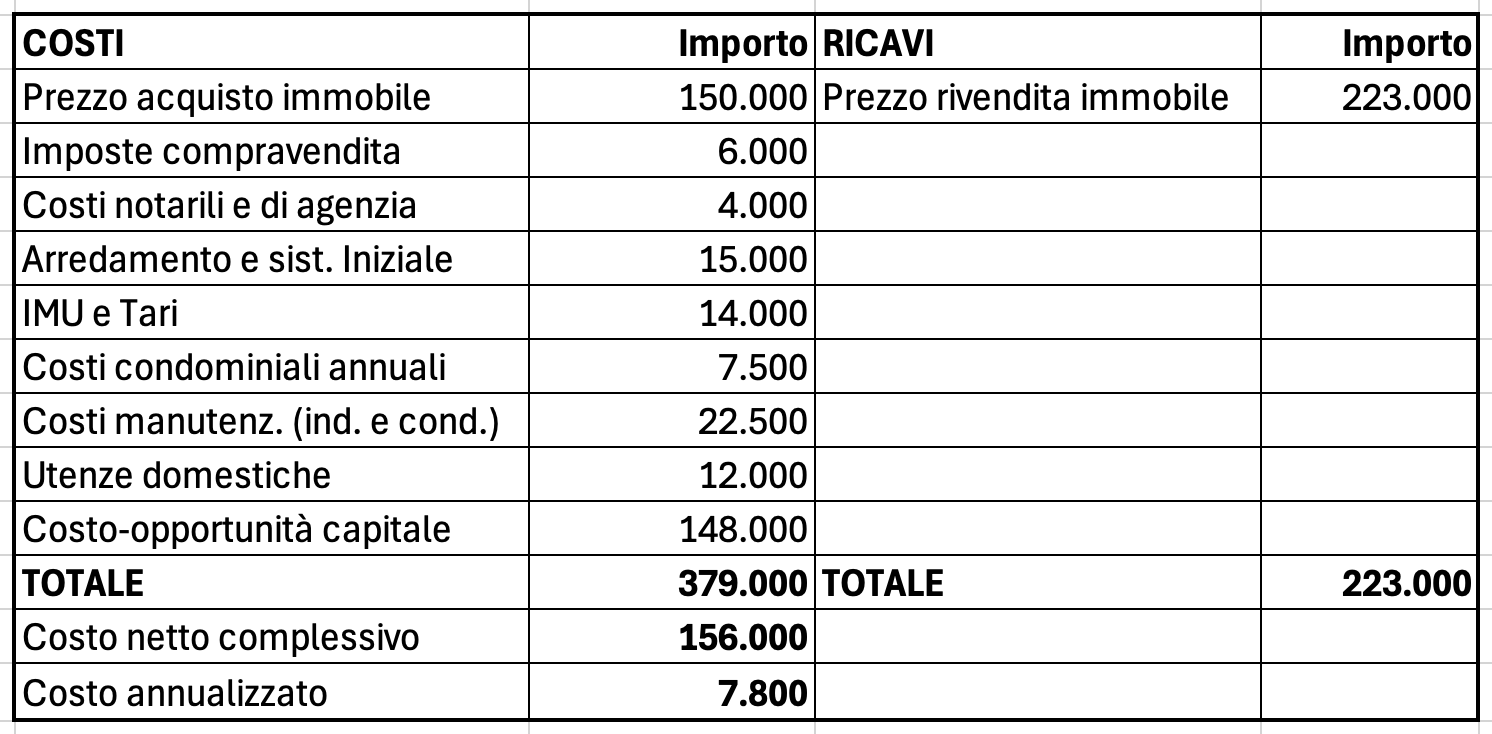

La tabella che segue sintetizza i calcoli effettuati secondo i parametri di cui sopra, ponendo a sinistra le voci di costo e a destra quelle di ricavo. Si è ipotizzato di acquistare un immobile del valore commerciale di 150.000 euro e di rivenderlo con una plusvalenza di circa il 50%, di sostenere i costi annuali secondo i parametri di cui sopra, nonché di rinunciare ad un rendimento netto del 3,5% che si potrebbe ottenere dall’impiego alternativo del capitale investito (o pagare come interesse qualora il denaro venga chiesto parzialmente in prestito con un mutuo). È stato inserito il valore complessivo per l’intero periodo di detenzione dell’immobile, che si è supposto pari a 20 anni, per neutralizzare le oscillazioni di breve termine ed ammortizzare le spese iniziali di acquisto. Tutti i valori sono stati per semplicità arrotondati e per lo stesso motivo non è stata effettuata una rivalutazione annuale degli stessi, che vanno pertanto intesi in termini reali (ovvero senza considerare l’effetto inflazione).

Dunque, detenere un immobile del valore di 150.000 ad uso personale per le proprie vacanze ha un costo stimato di circa 7.800 euro annui. Ovviamente, un investimento immobiliare di valore minore o maggiore, con differenti costi di gestione comporta un costo annuo differente: in linea di massima, una seconda casa di piccole dimensioni e medio valore ha un costo stimabile fra i 6.000 e 10.000 euro annui. Ognuno può fare una valutazione di quanto questo valore sia o meno elevato e soprattutto confrontarlo con impieghi alternativi. Ad esempio, si potrebbe preferire affittare annualmente, o nel solo mese di agosto, un immobile equivalente per 4.000/5.000 euro e destinare la cifra residua ad un piccolo viaggio durante l’anno oppure si potrebbe decidere di spendere una cifra di 7.000/8.000 euro per due settimane di vacanza in albergo o in un villaggio turistico. Ovviamente i confronti di convenienza economica dipendono dalla grandezza del nucleo familiare e con che frequenza si riesce a sfruttare la propria casa di villeggiatura. Da un punto di vista meno strettamente economico, c’è chi preferisce andare per vent’anni nello stesso luogo e chi variare per scoprire posti sempre nuovi, chi ama cucinare per sé e chi in ferie preferisce abbandonare del tutto le preoccupazioni della vita domestica. Ognuno può, una volta conosciuto il costo, ritagliarsi la vacanza su misura per sé, in casa di proprietà, in affitto, in hotel o in qualunque altro posto lo conduca il desiderio di riposo e divertimento. Buone vacanze!

Consulente Finanziario a Napoli. Ti aiuto a fare le scelte finanziarie più efficaci in base ai tuoi progetti di vita.