L’inflazione sta tornando sotto controllo nella maggior parte delle economie sviluppate dopo i picchi elevatissimi raggiunti alla fine del 2022. In Italia il rallentamento è stato fra i più marcati anche a causa della debolezza della crescita economica. In questo scenario conviene ancora acquistare o continuare a detenere titoli obbligazionari indicizzati all’inflazione?

Gli effetti dell’inflazione sui propri investimenti

L’inflazione, ovvero l’aumento generalizzato del livello dei prezzi di beni e servizi, riduce il potere di acquisto della moneta con effetti negativi non solo sui consumatori, ma anche sugli investitori. Infatti, anche quando il valore nominaledel patrimonio rimane immutato nel tempo, il suo valore reale viene eroso dall’inflazione, riducendo il potere di acquisto nel tempo del capitale iniziale. Ad esempio, per effetto dell’inflazione un capitale di 20.000 euro dopo 5 anni finisce per avere un valore reale di circa 18.000 euro in caso di inflazione al 2% e di circa 15.500 euro con un’inflazione al 5%. Per questo motivo gli investitori dovrebbero concentrarsi sul rendimento reale dei propri investimenti, cioè sul guadagno nominale depurato dagli effetti dell’inflazione, più che sul semplice rendimento nominale. Ad esempio, in presenza di un tasso di inflazione pari al 3%, un rendimento nominale del 4% corrisponde ad un rendimento reale pari appena all’1%. L’investimento in obbligazioni è particolarmente soggetto al rischio inflattivo perché il capitale iniziale viene generalmente restituito al valore nominale e perché solitamente i rendimenti sono predeterminati all’emissione. Dunque, i prestiti obbligazionari sono esposti al rischio che un forte ed inatteso rialzo dell’inflazione trasformi un rendimento nominale positivo in uno reale nullo o negativo.

Le obbligazioni indicizzate all’inflazione

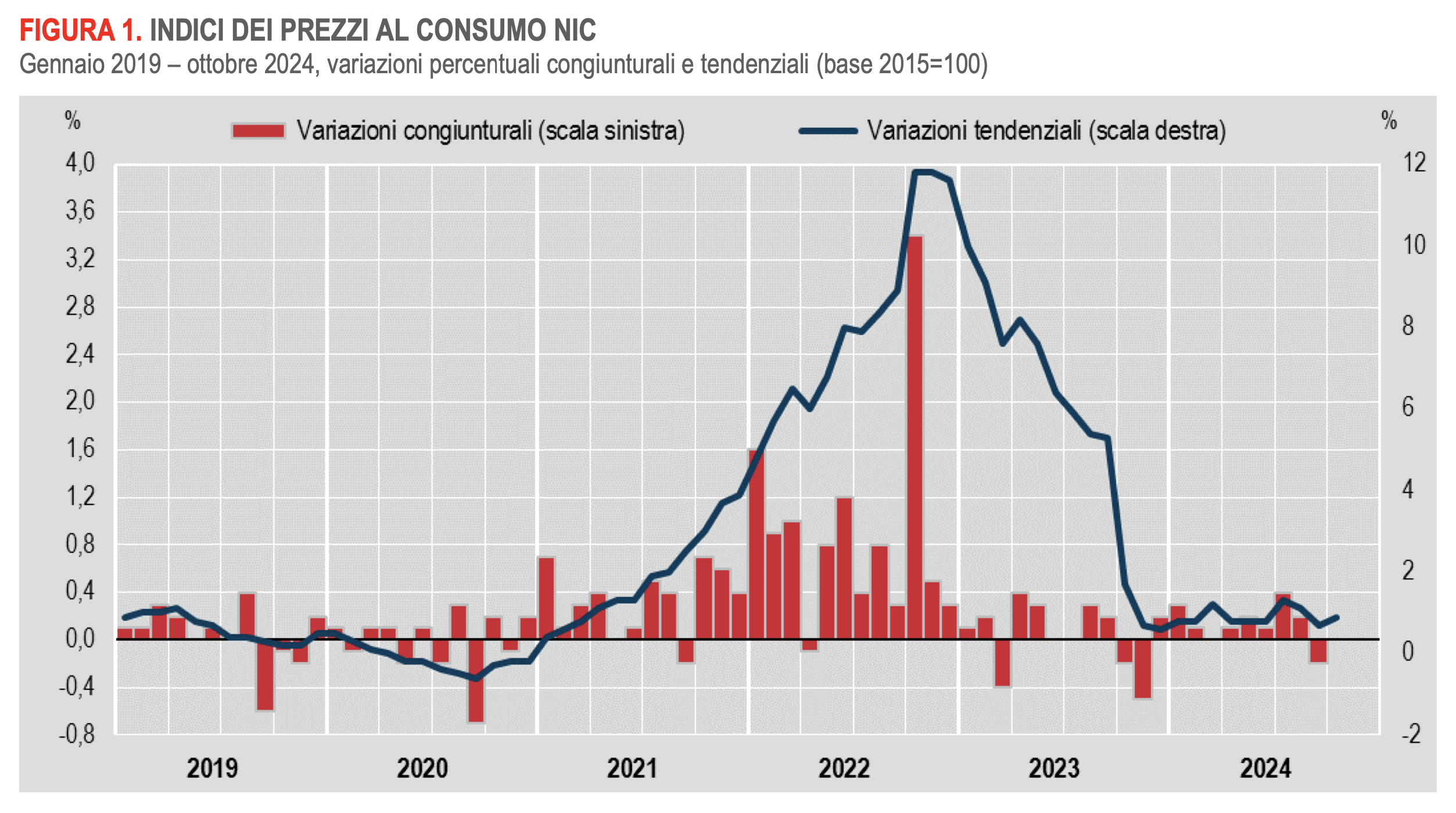

Le obbligazioni indicizzate all’inflazione (o inflation linked bonds) sono titoli di debito strutturati in modo da offrire agli investitori una protezione contro l’aumento dei prezzi poiché le cedole e/o il capitale rimborsato a scadenza sono rivalutati in base all’inflazione. I rendimenti di questi strumenti finanziari sono collegati ad un indice dei prezzi dell’inflazione su scala nazionale o europea (come l’indice italiano dei prezzi al consumo per famiglie di operai ed impiegati o l’indice armonizzato dei prezzi al consumo europei). Nelle strutture più semplici il rendimento del titolo è dato dalla somma del valore dell’indice prescelto e di una percentuale fissa predeterminata: ad esempio, l’inflazione più uno spread aggiuntivo dell’1%. In altri casi, sia il capitale iniziale che le cedole pagate periodicamente sono rivalutati in base all’indice di inflazione predeterminato. Le obbligazioni indicizzate all’inflazione sono emesse principalmente da Stati sovrani. In Italia questa tipologia di strumenti ha avuto grande fortuna con le emissioni dei “BTP Italia” durante il recente periodo di forte rialzo dell’inflazione. Il livello di quest’ultima si è fortemente ridotto negli ultimi mesi, arrivando a livelli prossimi all’1% (si veda il grafico sotto di fonte Istat).

In questo contesto, molti investitori si domandano se sia ancora ragionevole acquistare o continuare a detenere questa tipologia di BTP, il cui rendimento è dato dalla somma del tasso di inflazione e di una percentuale fissa oscillante fra lo 0,60% e il 2%. Con gli attuali livelli di inflazione, i tassi cedolari complessivi appaiono poco interessanti rispetto a quelli dei titoli a tasso fisso tradizionali che garantiscono rendimenti nominali fra il 2,5% ed il 3% a seconda della scadenza prescelta. Come è opportuno comportarsi?

Come valutare la convenienza relativa dei titoli inflation linked

Per valutare la convenienza ad inserire all’interno del proprio portafoglio obbligazioni inflation linked piuttosto che obbligazioni tradizionali, occorre introdurre il concetto di tasso di inflazione di break-even, ovvero il livello del tasso di inflazione futuro che renderebbe uguali i rendimenti delle obbligazioni a tasso fisso e di quelle indicizzate all’inflazione. Ad esempio, se un’obbligazione a tasso fisso a 10 anni offre un rendimento a scadenza del 3% ed una indicizzata un rendimento pari all’inflazione più uno spread dell’1%, vuol dire che il tasso di inflazione di break-even è pari al 2%. Questa informazione è essenziale per l’investitore che vuole effettuare calcoli di convenienza relativa: nell’esempio considerato, se il tasso di inflazione effettivo dovesse risultare inferiore al 2% l’investimento nell’obbligazione indicizzata risulterebbe meno conveniente di quella a tasso fisso, mentre se fosse superiore a quel valore il titolo indicizzato risulterebbe più conveniente. Quindi, nel valutare la convenienza relativa di questi titoli, un investitore deve confrontare il tasso implicito di inflazione scontato da questi strumenti con quelli che si ritengono essere i possibili futuri scenari inflattivi. Oltre alla valutazione del rendimento atteso, occorre considerare che questa tipologia di titoli può reagire in maniera differente rispetto alle azioni ed alle obbligazioni a tasso fisso tradizionali in particolari contesti economici. Dunque, il loro inserimento all’interno del portafoglio titoli di un investitore può offrire un miglioramento in termini di diversificazione e di riduzione della volatilità del portafoglio.

Conviene detenere BTP indicizzati all’inflazione?

I BTP indicizzati all’inflazione italiana hanno avuto un grande successo nel recente passato. Conviene ancora mantenerli in portafoglio? Per rispondere a questa domanda occorre innanzitutto calcolare il tasso di inflazione implicito scontato da queste obbligazioni. Ad esempio, in questo momento il titolo di stato indicizzato all’inflazione italiana con scadenza marzo 2028 quota vicino a 100 ed offre un rendimento reale del 2%, mentre il BTP “tradizionale” a tasso fisso con la stessa scadenza un rendimento pari al 2,65%. Questo vuol dire che nel caso in cui l’inflazione fosse superiore allo 0,65% da qui a scadenza, l’investimento nel titolo indicizzato sarebbe più profittevole. Ragionamento analogo può essere fatto per i titoli con scadenza differente. Nessuno conosce ovviamente l’andamento futuro dell’inflazione, che potrebbe anche trasformarsi in deflazione in caso di forte crisi economica, ma dagli “inflation swap” possiamo avere qualche indicazione. Questi ultimi, indicati anche con l’acronimo Swill, sono operazioni finanziarie attraverso le quali due controparti istituzionali determinano il tasso di inflazione medio relativo ad un determinato periodo futuro. Sfruttando le indicazioni di questi strumenti, attualmente l’inflazione italiana annua attesa per i prossini 3-5 anni si attesta a valori compresi fra l’1,35% e l’1,45%. Se questi valori dovessero corrispondere a quelli futuri, le obbligazioni indicizzate all’inflazione risulterebbero più convenienti ed offrirebbero una sorta di assicurazione se in futuro si verificasse un forte ed inatteso rialzo dell’inflazione.

Conclusioni

I titoli indicizzati all’inflazione offrono una buona protezione del valore reale dei propri investimenti nel caso di forte ed inatteso rialzo dell’inflazione. Per questo motivo potrebbero rappresentare una quota non trascurabile del portafoglio di un investitore privato. Essi sono particolarmente convenienti nel caso in cui il loro rendimento a scadenza incorpora tassi di inflazione attesi molto bassi. Inoltre, il loro inserimento all’interno del portafoglio può migliorare il profilo di rischio-rendimento complessivo, in quanto questi strumenti finanziari tendono ad avere rendimenti talvolta divergenti da quelli di altre tipologia di investimenti. Occorre però anche considerare che si tratta di strumenti caratterizzati da minore liquidità rispetto alle obbligazioni a tasso fisso tradizionali. Inoltre, la loro struttura e la modalità di determinazione dei rendimenti non è sempre facilmente comprensibile dall’investitore non professionale. Per questo motivo, l’aiuto di un consulente esperto può essere assai utile qualora si decida di investire in titoli indicizzati all’inflazione, un fenomeno che può distruggere il valore reale dei patrimoni e dal quale occorre difendersi con efficacia.

Consulente Finanziario a Napoli. Ti aiuto a fare le scelte finanziarie più efficaci in base ai tuoi progetti di vita.