L’attuale contesto di mercato, caratterizzato da rendimenti elevati e da incertezza crescente, sta dando nuovo impulso alla diffusione di strumenti finanziari quali i certificati. Quali sono le caratteristiche principali di questi strumenti e le differenti tipologie esistenti? Quali i vantaggi ed i limiti che caratterizzano questa tipologia di investimento rispetto a strumenti più tradizionali come le azioni, le obbligazioni o i fondi comuni? A quale tipologia di investitori si addicono e come vanno utilizzati nel portafoglio?

Cosa sono i certificati

Un certificato (o certificate) è uno strumento finanziario derivato cartolarizzato il cui valore è collegato a quello di un’altra attività finanziaria, detta sottostante.

Per comprendere al meglio questa definizione, è indispensabile chiarire il significato dei termini derivato e cartolarizzato in questo contesto:

- un derivato è uno strumento finanziario il cui valore deriva dal valore di mercato di un’altra attività, detta sottostante, che può essere un’attività finanziaria (ad esempio un’azione, un indice, un tasso di interesse, ecc.) oppure un’attività reale (ad esempio una materia prima);

- uno strumento derivato è cartolarizzato quando è incorporato in un titolo, generalmente emesso da un’istituzione finanziaria e negoziabile su un mercato dedicato.

Nella sostanza, i certificati sono strumenti finanziari, generalmente negoziabili sul mercato, il cui valore tende a replicare o comunque ad essere condizionato da quello di altre attività finanziarie. Si tratta di strumenti, caratterizzati da un’ampia varietà di profili rischio/rendimento e di complessità, che consentono di realizzare soluzioni finanziarie in linea con le più disparate esigenze di investimento.

Perché un investitore dovrebbe acquistare un certificato anziché direttamente l’attività finanziaria a cui è collegato? I motivi possono essere i più vari e legati alla tipologia di “collegamento” del certificato con l’attività sottostante. A mero titolo di esempio:

- il certificato potrebbe essere collegato a più attività finanziarie differenti o ad uno o più indici di mercato, garantendo al sottoscrittore un maggiore livello di diversificazione rispetto all’acquisto di un solo strumento finanziario;

- il certificato potrebbe garantire la protezione dalla svalutazione dell’attività finanziaria a cui è collegato, a fronte della rinuncia ad una parte del rendimento;

- il certificato potrebbe garantire un effetto leva, ovvero un effetto moltiplicativo sul rendimento dell’attività finanziaria a cui è collegato, amplificando i potenziali guadagni rispetto alla semplice detenzione del sottostante.

Più in generale, l’investitore in certificati, attraverso l’acquisto di un solo strumento finanziario, riesce a strutturare un’operazione che altrimenti sarebbe stata assai complessa da realizzare attraverso l’acquisto di più titoli e/o derivati: a fronte della rinuncia ai dividendi dell’attività sottostante durante la vita del certificato, si riescono a perseguire soluzioni finanziarie in linea con le esigenze più diverse in modo relativamente semplice.

Le differenti tipologie di certificati

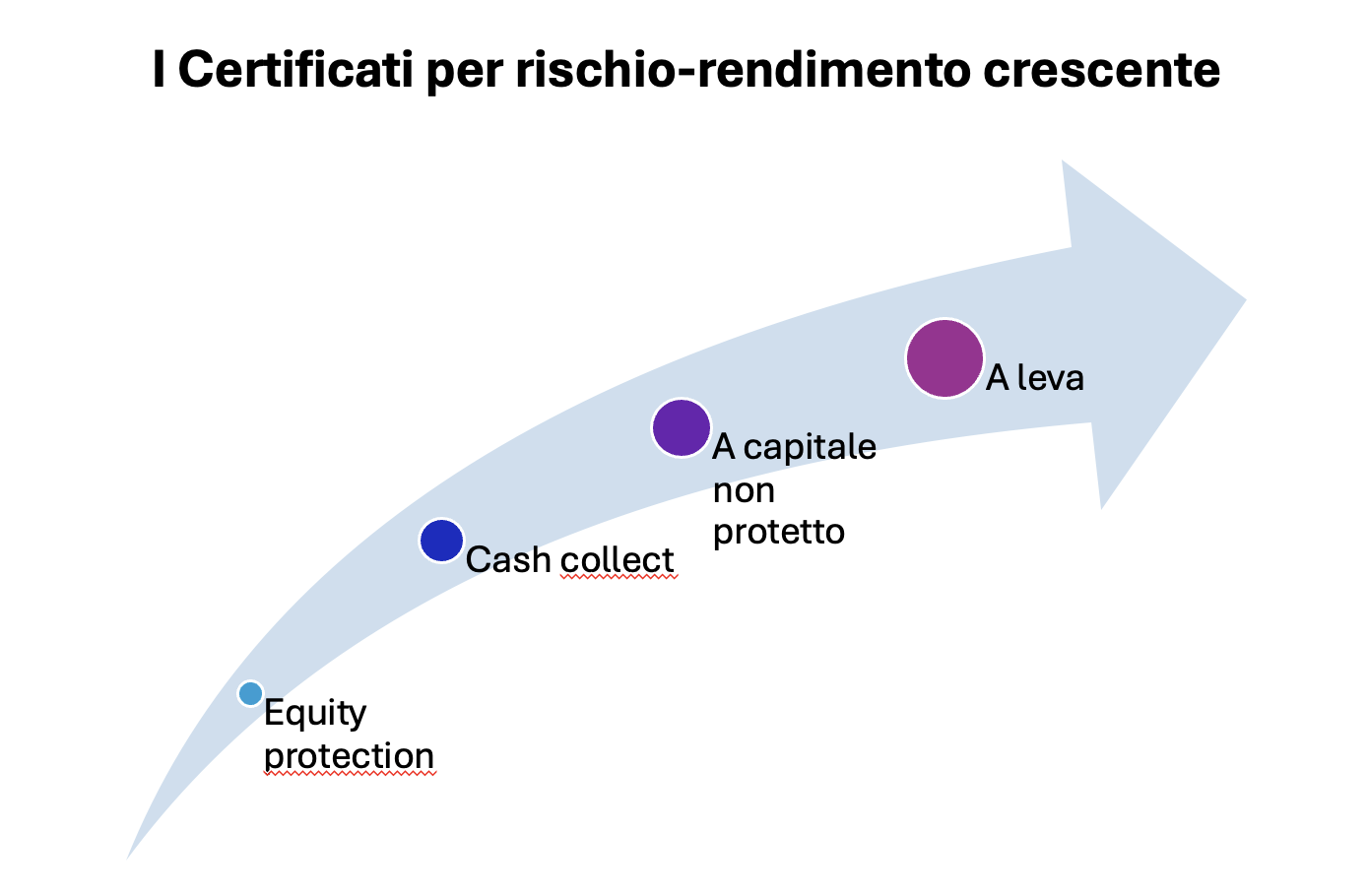

Esistono diverse tipologie di certificati, caratterizzati dalle strutture più varie ed in alcuni casi addirittura fantasiose, ma tutte sono riconducibili alle quattro categorie principali che seguono, elencate in ordine di rischiosità tendenzialmente crescente:

- certificati a capitale protetto(o equity protection): offrono la possibilità di investire in attività finanziarie garantendo la tutela del capitale investito, se sottoscritti nella fase di collocamento e mantenuti fino alla scadenza;

- certificati a capitale condizionatamente protetto(o cash collect): offrono la possibilità di investire in attività finanziarie garantendo la tutela solo parziale del capitale investito, condizionata al raggiungimento di determinati livelli di quotazione (detti livelli barriera) di una specifica attività finanziaria o di un dato indice;

- certificati a capitale non protetto: offrono la possibilità di replicare l’andamento di una o più attività finanziarie o indici, ma senza garantire la protezione del capitale investito;

- certificati a leva: offrono all’investitore la possibilità di ottenere un’esposizione più che proporzionale rispetto a variazioni del titolo o dell’indice sottostante, amplificando le sue variazioni: ad esempio, se il titolo Zeta ha una performance del 10%, il certificato restituisce un rendimento del 15%.

Ciascuna tipologia di certificati può prevedere diverse varianti o opzioni in aggiunta alla struttura base, ad esempio esistono i certificati:

- autocallable, che prevedono il rimborso anticipato nel caso si verifichino determinate condizioni;

- coupon, che prevedono la distribuzione di proventi durante la vita dello strumento in aggiunta agli eventuali premi di rimborso (a scadenza o anticipati);

- cap, che prevedono un limite predefinito ai possibili guadagni;

- short, che producono un rendimento a fronte di ribassi del sottostante;

- twin win, che prevedono la possibilità di realizzare un guadagno sia nel caso di rialzo che di ribasso del sottostante entro predefiniti intervalli di oscillazione;

- best of, caratterizzati dalla presenza di più sottostanti, che determinano la performance in base a quello con rendimento più elevato;

- worst of, caratterizzati dalla presenza di più sottostanti, che determinano la performance in base a quello con rendimento meno elevato;

Le possibili opzioni sono numerosissime e quelle citate sono solo alcune delle più frequenti.

I principali vantaggi dei certificati

I certificati offrono una serie di vantaggi rispetto all’acquisto diretto delle attività finanziarie alle quali sono collegati. Più in dettaglio i certificati:

- danno la possibilità di incorporare in un unico strumento strategie finanziarie raffinate, abitualmente strutturabili solo dai professionisti,e di perseguire soluzioni finanziarie in linea con le esigenze più diverse in modo relativamente semplice;

- offrono un’ampia scelta di profili di rischio-rendimento in grado di soddisfare le esigenze più varie (da quelle di protezione del capitale con gli equity protection a quelle di amplificazione dei movimenti di mercato con i certificati a leva);

- consentono di prendere posizioni anche su attività finanziarie molto volatili senza esporsi, o esponendosi in maniera solo limitata, ai ribassi di quella stessa attività;

- solitamente possono essere negoziati su un mercato regolamentato e pertanto essere veduti prima della scadenza;

- hanno un trattamento fiscale semplice e vantaggioso, in quanto gli utili derivanti da un certificate, sia periodici che a scadenza, rientrano sempre nella categoria fiscale dei renditi diversi e pertanto sono compensabili fra loro e con le eventuali minusvalenze pregresse.

Quali sono i principali svantaggi dei certificati?

A fronte dei vantaggi indicati, occorre che gli investitori tengano in considerazione anche gli svantaggi di questa tipologia di strumenti finanziari tra i quali:

- la complessità che possono raggiungere le strutture finanziare proposte, che talvolta rendono difficile per gli investitori valutare l’effettivo profilo di rischio-rendimento dello strumento;

- la difficoltà a prevedere l’andamento dei prezzi dei certificati prima della naturale scadenza: infatti, le quotazioni sono influenzate non solo dall’andamento del sottostante, ma anche dalla volatilità del mercato, che condiziona il valore delle opzioni collegate al certificate;

- l’esposizione al rischio di default dell’emittente del certificato, situazione che porrebbe l’investitore nella posizione di creditore chirografario non privilegiato.

- I costi impliciti per il sottoscrittore, che servono a remunerare sia l’attività di strutturazione che quella di collocamento del certificato;

- le limitazioni in termini di liquidabilità dello strumento: infatti, sebbene i certificate siano solitamente negoziabili su un mercato regolamentato, questi strumenti non hanno lo stesso grado di liquidità dei titoli di Stato e delle azioni a maggiore capitalizzazione.

A chi si addicono i certificati e come utilizzarli in portafoglio

Non è ovviamente possibile rispondere in maniera precisa a questa domanda, poiché da un lato le strutture dei certificati possono essere le più disparate e dall’altro i singoli investitori possono avere portafogli di dimensione diverse, obiettivi di investimento specifici, orizzonti temporali e profili di rischio-rendimento differenti. In linea di massima, nella scelta di un certificato si può partire con l’individuare il sottostante di interesse in base alle aspettative di mercato (azione, obbligazione, materia prima o indice che sia) e poi optare per un certificato con una struttura che si adatti al proprio profilo di rischio-rendimento (tipologia di indicizzazione e protezione, eventuali barriere, periodicità di remunerazione, scadenze, possibilità di rimborso anticipato, ecc.). In tutti i casi, è opportuno tenere in considerazione che:

- i certificati espongono al rischio di default dell’emittente e, pertanto, occorre sempre preliminarmente valutare la sua solidità e comunque evitare di destinare più del 10% del proprio patrimonio al singolo emittente;

- cercare di comprendere bene la struttura del certificato: come esso si comporta rispetto al sottostante a scadenza e come potrebbe comportarsi nel corso del tempo;

- inserire il certificato coordinando le sue caratteristiche con quelle degli altri strumenti in portafoglio, per renderle coerenti con il proprio profilo di rischio-rendimento e con gli obiettivi di investimento.

Un ultimo consiglio è quello di limitare il fai da te nella scelta di questa tipologia di strumenti, soprattutto se le proprie conoscenze finanziare non sono particolarmente elevate, confrontandosi con il proprio consulente per valutare l’adeguatezza dell’investimento in relazione non solo alle caratteristiche del titolo, ma anche all’intero patrimonio ed al proprio profilo di investitore.

Consulente Finanziario a Napoli. Ti aiuto a fare le scelte finanziarie più efficaci in base ai tuoi progetti di vita.