Diversificare è una regola d’oro quando si stabilisce di investire, perché evitare di concentrare il proprio patrimonio in un singolo mercato o in un singolo strumento aiuta a ridurre i rischi che caratterizzano qualunque tipologia di investimento. La diversificazione richiede di distribuire in maniera adeguata il proprio patrimonio fra i possibili impieghi alternativi ovvero di compiere scelte di asset allocation. Con quali criteri è possibile stabilire le “porzioni” da attribuire ad ogni singolo strumento finanziario nel quale impiegare il proprio patrimonio? In che modo e con quali tempistiche queste porzioni vanno modificate nel tempo? Sono tutti quesiti che riguardano la tematica dell’asset allocation, la risposta ai quali condiziona in misura rilevante il risultato dei propri investimenti.

Che cos’è l’asset allocation e a cosa serve.

L’asset allocation è quel processo con il quale si decide in che modo distribuire le risorse a disposizione fra i possibili strumenti alternativi. Ad esempio, una prima scelta potrebbe essere legata a quanto investire in attività finanziarie, come obbligazioni e azioni, e quanto in attività reali, come immobili e metalli preziosi. Volendosi limitare ai soli strumenti finanziari, le più importanti tipologie di investimenti fra le quali distribuire il proprio portafoglio, chiamate asset class, sono rappresentate dalla liquidità e dagli investimenti monetari, dalle obbligazioni e dalle azioni. All’interno di queste macrocategorie è possibile individuare categorie più ristrette: ad esempio, all’interno dell’asset class obbligazioni è possibile distinguere fra titoli di Stato ed obbligazioni societarie, all’interno delle azioni fra quelle Usa, Europee, ecc. In sostanza, l’asset allocation ha l’obiettivo di costruire un portafoglio, sufficientemente diversificato fra le differenti asset class, che equilibri nel miglior modo possibile il rendimento ed il rischio attesi.

Come costruire l’asset allocation ottimale.

Qual è l’allocazione ottimale dei propri investimenti? Non è ovviamente possibile rispondere in modo univoco a domande come questa in quanto la risposta dipende da più fattori quali: l’obiettivo e l’orizzonte temporale dell’investimento, la propensione al rischio dell’investitore e le aspettative di rendimento delle diverse asset class in relazione alle prospettive economico-finanziarie. Ad esempio, un investitore con un obiettivo di investimento a breve termine e finalità non speculative dovrà ridurre al minimo la componente azionaria della propria asset allocation; un investitore con una forte aspettativa di rendimenti positivi delle obbligazioni dovrà sovrappesare tale componente nel suo portafoglio. Pur essendo evidente che non è possibile definire un’asset allocation valida per tutti gli investitori e per tutti i contesti di mercato, è possibile individuare dei criteri generali per costruire la “giusta” asset allocation e gestirla nel tempo in rapporto ai propri obiettivi, al livello di rischio ritenuto adeguato ed alle prospettive di mercato.

Le diverse tipologie di asset allocation.

Si è soliti distinguere tre “tipologie” di asset allocation in base alle finalità che si pongono, ai parametri che le determinano e all’orizzonte temporale entro il quale si muovono:

- l’asset allocation strategica;

- l’asset allocation tattica;

- l’asset allocation dinamica;

Poiché ogni tipologia di asset allocation ha obiettivi diversi, si muove su orizzonti temporali differenti e tiene in considerazione fattori che differiscono l’uno dall’altro, più che di strategie alternative di ripartizione degli investimenti, si tratta di processi di scelta che si muovono su piani e con modalità differenti.

L’asset allocation strategica

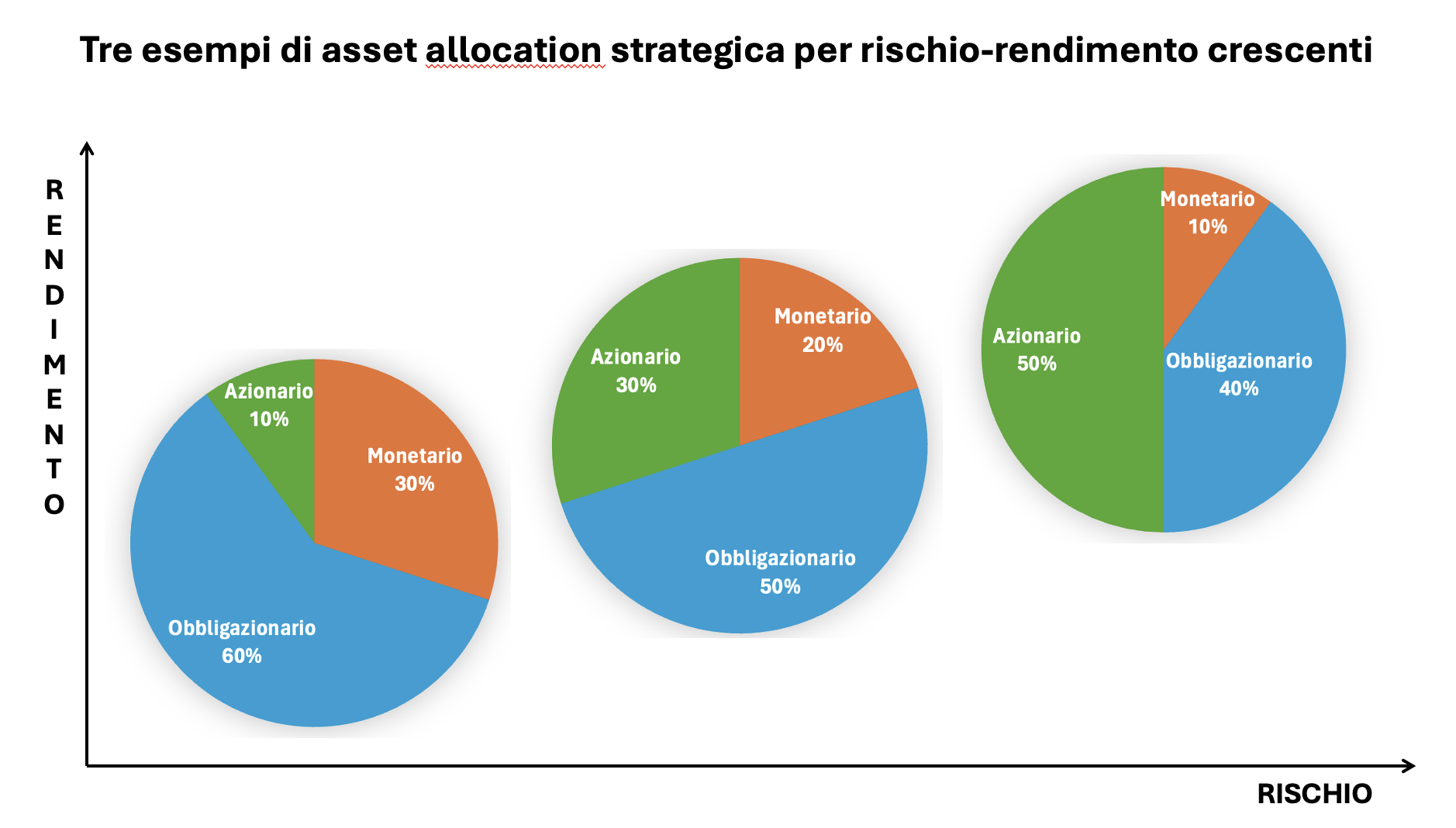

L’asset allocation strategica viene determinata sulla base dell’orizzonte temporale e del profilo di rischiodell’investitore ed ha l’obiettivo di individuare la composizione del portafoglio che ottimizza il rapporto rischio/rendimento sulla base dell’analisi storica dell’andamento delle differenti asset class. Poiché gli obiettivi di investimento e le correlazioni di lungo periodo tra le differenti attività finanziarie tendono a variare poco nel breve termine, le scelte di asset allocation strategica non andrebbero modificate frequentemente e non dovrebbero essere influenzate dalle condizioni di mercato di breve termine. Volendosi limitare alle sole macro-asset class finanziarie, si tratta di decidere qual è quel mix di liquidità, obbligazioni ed azioni ideale per l’orizzonte temporale ed il grado di rischio prescelto. Nell’immagine sotto si evidenziano esempi di tre portafogli con rischio-rendimento crescente.

Dall’analisi dei grafici sopra, si può osservare che al crescere del rendimento e del rischio atteso cresce la componente azionaria di portafoglio che è caratterizzata da maggiori rendimenti nel lungo periodo, ma anche da maggiore volatilità nel breve. Ovviamente, nella pratica le scelte di asset allocation richiedono un maggiore dettaglio e la necessità di individuare anche le tipologie di strumenti all’interno nelle macro-categorie sopra indicate. Ad esempio, quanta parte degli strumenti dovrebbero essere in euro e quanta parte extra euro? Quale percentuale di obbligazioni dovrebbe essere rappresentata da titoli di Stato e quanta da titoli di società private? Quale quota di investimenti è da destinare ai mercati sviluppati e quale a quelli emergenti?

L’asset allocation tattica

L’asset allocation tattica parte da quella strategica e la adatta in base alle previsioni economiche ed alle condizioni di mercato, sovrappesando o sottopesando alcune componenti rispetto alle percentuali stabilite in fase di determinazione dell’asset allocation strategica. Ad esempio, ipotizzando che l’asset allocation strategica preveda una ripartizione del portafoglio del 20% in attività monetarie, 50% obbligazionarie e 30% azionarie, qualora si ritenesse che la crescita economica favorirà gli utili delle imprese e le loro quotazioni, la componente azionaria potrebbe essere incrementata al 40% a discapito di quella obbligazionaria che verrebbe ridotta al 40%; in modo analogo, qualora dal contesto di mercato ci si attenda che i titoli finanziari possano essere favoriti a discapito di quelli industriali, la componente dei primi potrebbe essere sovrappesata rispetto ai secondi. Solitamente l’asset allocation tattica viene rivista con cadenza trimestrale, ma essa potrebbe anche essere rivista meno frequentemente per i profili più prudenti.

L’asset allocation dinamica

L’asset allocation dinamica rappresenta un’allocazione degli investimenti ancora più orientata ad una lettura del mercato sotto una prospettiva temporale di breve termine. Essa, partendo dall’asset allocation tattica, la adatta per cogliere le tendenze di mercato nel brevissimo termine o a seguito di eventi inattesi e rilevanti. Ad esempio, ipotizzando come si è detto innanzi che l’asset allocation tattica consigli un sovrappeso dell’azionario rispetto all’obbligazionario del 10%, un forte incremento delle quotazioni potrebbe consigliare di prendere beneficio dei rialzi e dimezzare il sovrappeso al 5% in attesa della revisione strategica del portafoglio; al contrario, un evento inatteso e potenzialmente impattante sulla propensione al rischio degli investitori potrebbe suggerire di inserire una piccola quota di oro nel proprio portafoglio.

Considerazioni finali sul corretto processo di asset allocation.

Volendo semplificare al massimo, ogni investitore, dopo aver individuato gli obiettivi da perseguire, l’orizzonte temporale ed il profilo di rischio ritenuto adeguato, deve determinare preliminarmente l’asset allocation strategica, ovvero quel mix di strumenti finanziari che ottimizza il rischio/rendimento atteso sull’orizzonte temporale e per il profilo di investimento prescelto. In seconda battuta occorre passare a determinare l’asset allocation tattica che, partendo da quella strategica, andrà a sovrappesare o sottopesare le singole attività finanziare in base all’evoluzione attesa del contesto economico e finanziario. Poiché l’asset allocation tattica va rivista solo nel medio periodo, qualora fra un ribilanciamento di portafoglio e quello successivo dovessero verificarsi eventi rilevanti, sarà opportuno ricorrere ad aggiustamenti di portafoglio di breve termine tramite la cosiddetta asset allocation dinamica. Qual è la tipologia di asset allocation che ha l’influenza più rilevante sui risultati dei propri investimenti? Le analisi condotte evidenziano che nel lungo termine è l’asset allocation strategica ad avere la rilevanza maggiore. Al ridursi dell’orizzonte temporale, tende a crescere l’importanza dell’asset allocation tattica e di quella dinamica, ma è opportuno che gli investitori senza finalità speculative prestino attenzione soprattutto alla definizione della corretta asset allocation strategica, cosa che purtroppo non sempre accade, poiché spesso ci si concentro sulle scelte tattiche e dinamiche nel tentativo di perseguire il difficile obiettivo di anticipare l’andamento dei mercati.

La tabella che segue sintetizza le caratteristiche delle diverse tipologie di asset allocation:

Tutto il processo descritto è abbastanza complesso e non è facile realizzarlo senza il supporto di un consulente preparato. L’asset allocation strategica dovrebbe variare solo in caso di modifica dei propri obiettivi o di una strutturale variazione delle correlazioni esistenti fra le differenti attività finanziarie. L’asset allocation tattica dovrebbe adattare periodicamente il portafoglio sulla base delle prospettive economiche e dei mercati finanziari, senza mai allontanarsi troppo da quella strategica per non sacrificare un’adeguata diversificazione degli investimenti e la coerenza del portafoglio con gli obiettivi di medio-lungo termine. L’asset allocation dinamica dovrebbe essere finalizzata a cogliere le opportunità di mercato di breve termine o rivedere il portafoglio in caso di eventi o rischi inattesi. Come è evidente, si tratta di strategie di gestione del portafoglio che non sono l’una in contrasto con l’altra, ma che partono da logiche differenti con l’obiettivo di conciliare la strategia di lungo periodo con l’analisi dello scenario economico-finanziario di breve e garantire, attraverso una adeguata gestione del portafoglio, il raggiungimento gli obiettivi di investimento fissati.

Consulente Finanziario a Napoli. Ti aiuto a fare le scelte finanziarie più efficaci in base ai tuoi progetti di vita.