Con l’inizio della seconda presidenza di Donald Trump, sorgono numerose domande riguardo alle future politiche economiche degli Stati Uniti e, in particolare, alle prospettive dei tassi di interesse. Durante il suo primo mandato, Trump ha attuato una serie di politiche economiche che hanno avuto un impatto significativo sull’economia nazionale e mondiale, ma la seconda presidenza Trump potrebbe avere un impatto economico ancora più dirompente. In un mondo sempre più interconnesso, in che modo i provvedimenti annunciati potrebbero influenzare i tassi di interesse negli Stati Uniti ed in Europa? Quale impatto potrebbero avere le variazioni dei tassi sul portafoglio degli investitori? Quali scelte è opportuno attuare? Ecco un’analisi delle future politiche economiche e del loro impatto sul livello dei futuri tassi di interesse.

Politiche fiscali e impatto sul deficit

Una delle manovre economiche più rilevanti della prima presidenza Trump è stata la riforma fiscale del 2017, conosciuta come il Tax Cuts and Jobs Act. Questa riforma ha ridotto significativamente le aliquote fiscali per le imprese e per i singoli individui, stimolando la crescita economica nel breve termine. Tuttavia, ha anche comportato un aumento considerevole del deficit di bilancio. È probabile che, durante il suo secondo mandato, l’amministrazione Trump continui a promuovere politiche fiscali espansive con ulteriori tagli fiscali e incentivi per le imprese. Queste politiche fiscali espansive potrebbero stimolare l’economia nel breve termine, ma il loro impatto a lungo termine potrebbe comportare un forte aumento del debito pubblico e delle pressioni inflazionistiche. L’economia potrebbe crescere in modo sostenuto, ma i rischi associati al suo surriscaldamento e all’esplosione del deficit statale potrebbero spingere la Banca Centrale Americana a interrompere il processo di ribasso dei tassi attuato negli ultimi mesi.

Commercio internazionale e tensioni geopolitiche

Un altro aspetto cruciale della prima presidenza Trump è stato l’approccio aggressivo nei confronti del commercio internazionale. La guerra commerciale con la Cina ha creato incertezze nei mercati finanziari e ha rallentato la crescita economica globale. Durante il secondo mandato, è probabile che Trump continui a perseguire politiche protezionistiche e a negoziare accordi commerciali bilaterali favorevoli agli Stati Uniti. L’impatto maggiore potrebbe venire dall’applicazione di dazi diffusi su gran parte dei beni prodotti al di fuori degli Stati Uniti. L’applicazione di dazi potrebbe comportare un rallentamento o addirittura un’inversione del processo di riduzione dell’inflazione al quale si è assistito durante il 2024. Infatti, è noto che i dazi mantengo i prezzi “artificiosamente” più alti di quelli che si avrebbero nel caso in cui non si limitasse la concorrenza dei beni importati. In un contesto di tensione sui prezzi, la Banca Centrale potrebbe adottare una politica monetaria meno accomodante e mantenere alti i tassi di interesse. Ma potrebbe anche accadere che le politiche protezionistiche portino a ritorsioni commerciali da parte di altre nazioni. Questo potrebbe causare instabilità nei mercati internazionali con un impatto negativo sull’economia degli Stati Uniti che potrebbe costringere la Federal Reserve a intervenire sui tassi per ridurli al fine di stabilizzare l’economia interna.

Mercato del lavoro e inflazione

Durante la prima presidenza Trump, il mercato del lavoro statunitense ha mostrato una notevole forza, con un tasso di disoccupazione che ha raggiunto i minimi storici. Tuttavia, l’inflazione è rimasta contenuta, in parte a causa delle pressioni deflazionistiche provenienti dall’estero e dell’aumento della produttività interna. Durante il secondo mandato, Trump potrebbe continuare a promuovere politiche volte a sostenere il mercato del lavoro, come l’incentivazione delle imprese a investire negli Stati Uniti e la riduzione delle regolamentazioni. Se il mercato del lavoro continua a migliorare e l’inflazione rimane sotto controllo, la Federal Reserve potrebbe mantenere i tassi di interesse a livelli relativamente bassi. Tuttavia, se l’inflazione dovesse aumentare a causa di una crescita elevata dei salari, la Fed potrebbe essere costretta ad alzare i tassi per evitare il surriscaldamento dell’economia.

Prospettive future dei tassi

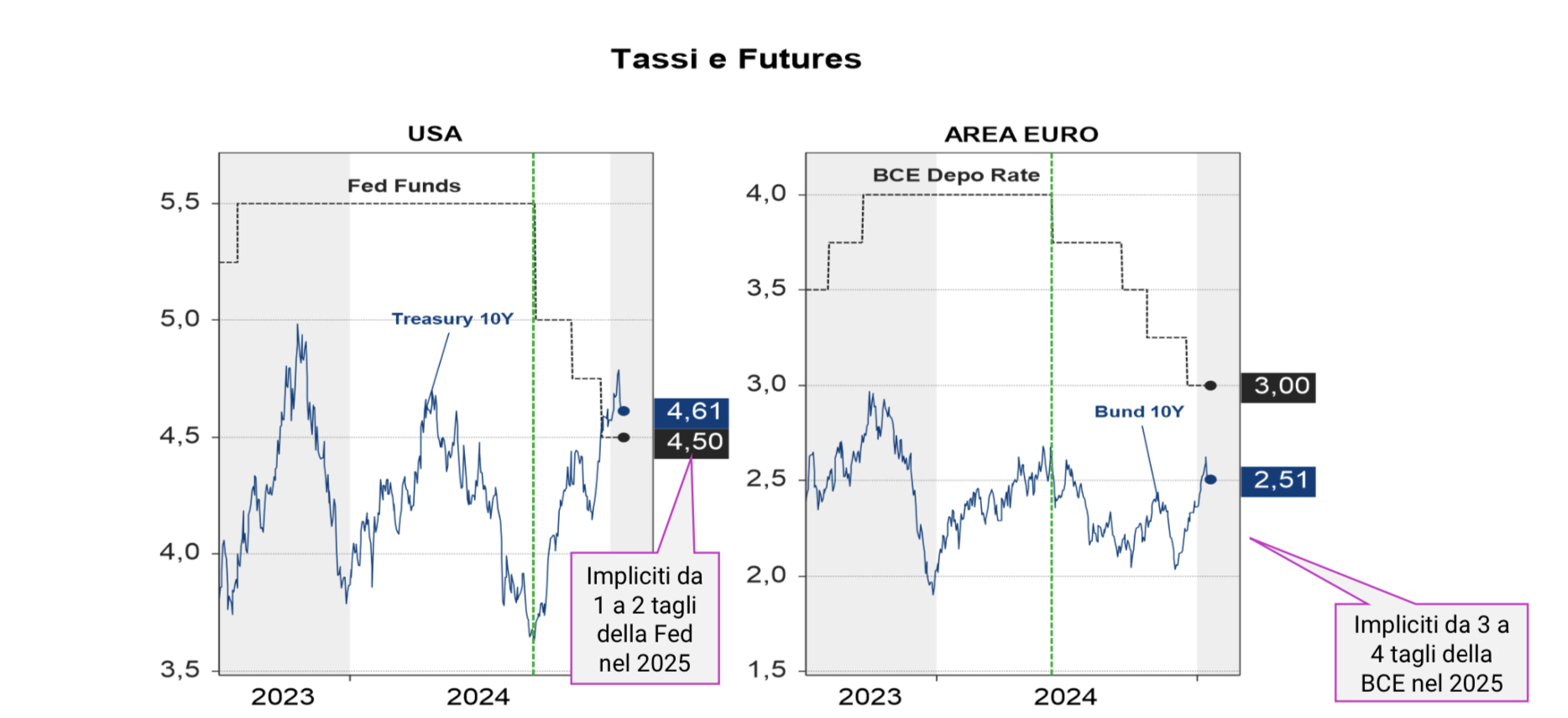

Le prospettive dei tassi di interesse sotto la seconda presidenza Trump dipenderanno da una serie di fattori, tra cui le politiche fiscali, le dinamiche del commercio internazionale, il mercato del lavoro ed ovviamente i livelli di inflazione attesi. Il mercato, in questo momento, sta scontando un rallentamento del processo di riduzione dei tassi negli Stati Uniti. Mentre fino a qualche mese fa negli Usa si prevedevano tre o quattro ribassi dei tassi ufficiali nel corso del 2025, il mercato oggi sconta uno o al massimo due tagli nel corso nel 2025, ma la Fed potrebbe anche interrompere il percorso di riduzione qualora le politiche fiscali e commerciali dell’amministrazione Trump dovessero riportare verso l’alto l’inflazione. Scenario diverso è previsto per l’Europa, dove il processo di riduzione dell’inflazione dovrebbe spingere la Banca Centrale Europea a proseguire nel percorso di taglio dei tassi, con ulteriori tre o quattro ribassi nel corso nel 2025. I grafici sotto illustrano l’andamento del livello dei tassi dal 2023 e le prospettive attualmente implicitamente scontate dai mercati finanziari.

Le strategie degli investitori

La prospettiva di riduzione più rapida in Europa che negli Stati Uniti dovrebbe spingere gli investitori a prediligere le obbligazioni dell’area europea. Sebbene la cosa possa apparire controintuitiva, sono proprio le prospettive di ribasso dei tassi a rendere i titoli obbligazionari più attraenti. Infatti, quando i tassi salgono le obbligazioni già emesse tendono a rivalutarsi poiché diventano più appetibili rispetto a quelle di nuova emissione, determinando una plusvalenza per gli investitori. Al contrario, tassi in rialzo potrebbero incidere negativamente sui prezzi, come schematicamente illustrato nell’immagine sotto.

Gli investitori in obbligazioni Usa dovrebbero anche tenere in considerazione l’effetto cambio. Un dollaro che dovesse rafforzarsi per effetto del divario dei tassi di interesse a favore degli Usa e di un’economia in forte crescita potrebbe favorire la rivalutazione valutaria dei bond in dollari, con effetti positivi sul rendimento per un investitore europeo.

In sintesi, la seconda presidenza Trump potrebbe rappresentare un periodo di cambiamenti e incertezze significative per l’economia statunitense e mondiale. Le prospettive dei tassi di interesse saranno modellate da una complessa interazione di politiche e dinamiche economiche di difficile prevedibilità. In questo contesto, è bene che gli investitori mantengano una elevata diversificazione e si facciano assistere da un bravo consulente nella costruzione di portafogli resilienti ai possibili scenari futuri di mercato.

Consulente Finanziario a Napoli. Ti aiuto a fare le scelte finanziarie più efficaci in base ai tuoi progetti di vita.