Si è soliti ripetere che il primo passo da compiere nella gestione del proprio patrimonio è quello di definire chiaramente i propri obiettivi e l’orizzonte temporale entro il quale realizzarli e solo successivamente individuare gli strumenti finanziari adeguati a raggiungerli. Eppure, questa regola di buon senso è spesso disattesa e la maggior parte degli investitori finisce per fare esattamente il contrario: al primo contatto con la propria banca o con il proprio consulente si chiede di ricevere indicazioni sulle opportunità di investimento più favorevoli, indipendentemente dalle condizioni personali e patrimoniali di partenza e dai propri obiettivi di vita, come se potesse esistere una soluzione o un percorso ideale per tutti. Ricordate Totò e Peppino a Milano? “Mi scusi, per andare dove dobbiamo andare per dove dobbiamo andare?” Non fanno forse lo stesso quei risparmiatori che pongono la domanda: “mi scusi qual è l’investimento migliore in questo momento?” Solitamente seguita dall’affermazione: “Vorrei guadagnare il più possibile … o per lo meno non perdere!”.

Per quale motivo la sana abitudine di partire dai propri obiettivi, seguita nella maggior parte delle nostre scelte di vita, viene disattesa in campo finanziario? Se dobbiamo comprare un capo di abbigliamento ci domandiamo innanzitutto in quale contesto dovremo indossarlo, se per una cerimonia o per uscire con gli amici o per fare sport; se dobbiamo comprare un’auto, ci domandiamo se ci servirà per lunghi viaggi o per muoversi in città; gli esempi potrebbero proseguire a lungo. Per la scelta degli strumenti finanziari spesso è diverso. Perché?

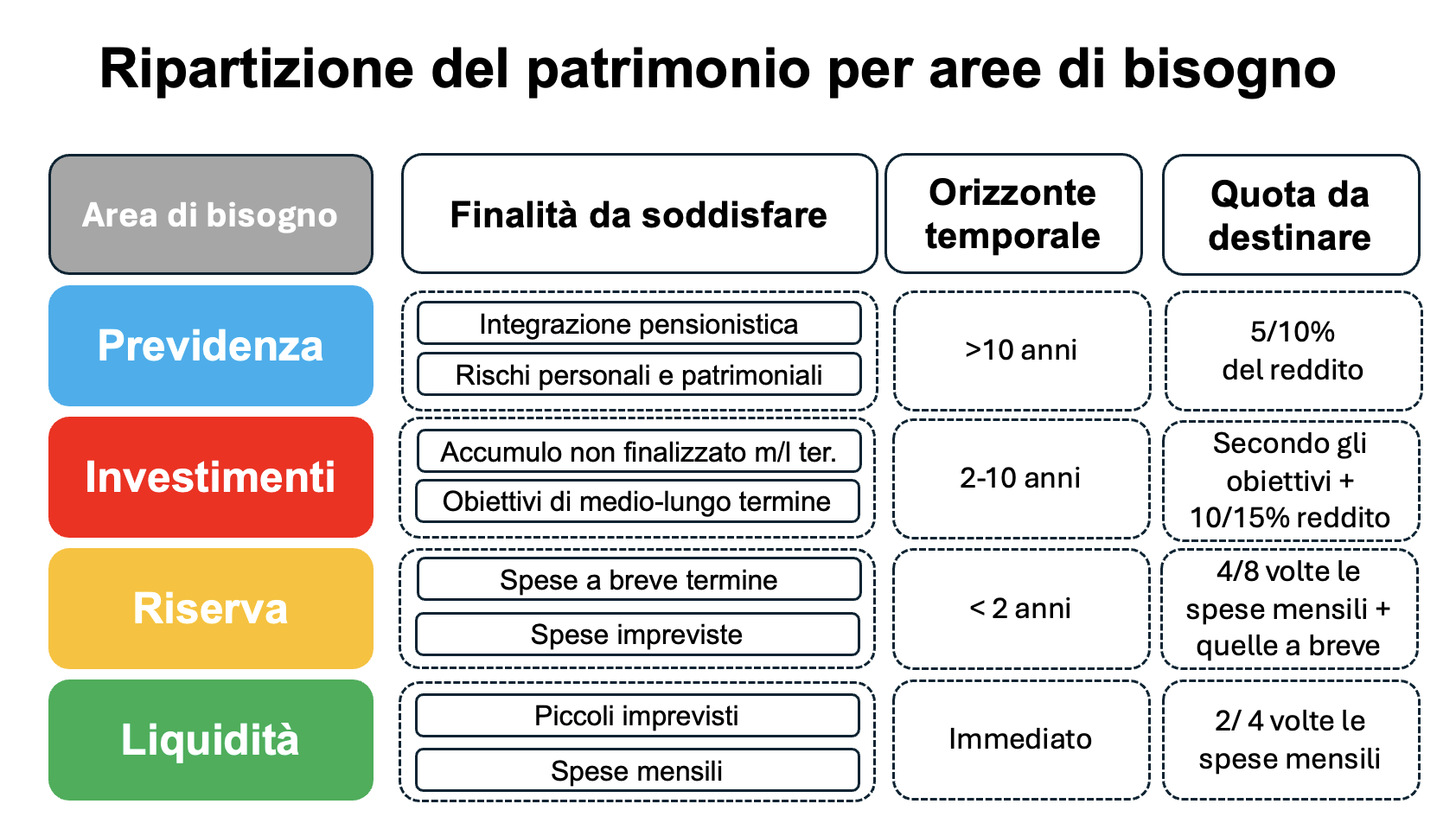

Orientamenti di base per una adeguata pianificazione finanziaria.

Perché la pianificazione dei propri bisogni finanziari è spesso trascurata? Certamente perché richiede sforzo e tempo, ma probabilmente anche perché non si sa bene da dove partire. Mancano per lo più schemi logici che ci possano guidare lungo il percorso di analisi delle proprie esigenze, per poi trasformarle in scelte finanziarie concrete. Un’intervista strutturata con il proprio consulente di riferimento può essere un valido supporto. In mancanza, o ad integrazione di essa, ecco uno schema di base che può rappresentare una guida di massima nella scelta degli strumenti finanziari più adeguati. Secondo questo schema semplificato, vengono individuate quattro distinte aree di bisogno: la liquidità, la riserva, gli investimenti e la previdenza.

La liquidità. In questa area andrebbero allocate tutte quelle risorse necessarie a far fronte alle spese ordinarie sostenute nel corso della propria vita: utenze, alimentazione, abbigliamento, spese mediche, gestione ordinaria dell’auto, fine settimana, ecc. L’entità delle risorse da destinare a tale area dipende dalle proprie spese medie mensili. In linea di massima, un importo compreso fra due e quattro volte le spese mensili è sufficiente a far fronte a piccoli imprevisti e a metter in conto che le spese in alcuni mesi possono discostarsi da quelle mediamente sostenute. Ad esempio, se le spese mensili fossero pari a 2.500 euro, la liquidità dovrebbe essere compresa fra 5.000 e 10.000 euro.

La riserva. In questa area andrebbero allocate le risorse per far fonte ad eventuali imprevisti e ad eventuali spese più consistenti programmate a breve termine. Anche l’ammontare delle risorse da destinare agli imprevisti andrebbe rapportato alle proprie spese medie mensili: un ammontare compreso fra quattro ed otto volte il loro importo è generalmente ritenuto adeguato. Ad esso vanno aggiunte le spese già programmate del breve termine. Ipotizzando sempre spese mensili pari a 2.500 euro, l’importo a riserva dovrebbe essere compreso fra 10.000 e 20.000 euro, a cui aggiungere eventuali spese già programmate a breve termine.

Gli Investimenti di medio lungo termine. In quest’area andrebbero allocate le risorse disponibili una volta soddisfatte le esigenze di liquidità e riserva ed i risparmi destinati alla realizzazione di obiettivi di medio e lungo termine: ad esempio, il cambio dell’autovettura nei prossimi 3/4 anni, l’acquisto di una seconda casa a mare nei prossimi 5/10 anni, l’accumulo di un capitale per lo studio universitario dei figli o più semplicemente l’accantonamento di risorse destinate a futuri possibili obiettivi di spesa di lungo termine attualmente non individuabili.

La previdenza. Infine, ma non per importanza, in quest’area vanno allocate quelle risorse destinate a coprire i rischi che possono impattare negativamente sul nostro attuale tenore di vita. Innanzitutto, vi sono i rischi attuali che possono colpire il nostro patrimonio o la nostra persona, come il rischio di scoppio ed incendio della nostra abitazione, i rischi legati a risarcimenti per responsabilità patrimoniale, i rischi di premorienza e di invalidità grave, i rischi sanitari legati a spese mediche straordinarie rilevanti, ecc. Vi sono poi i rischi futuri, collegati al fatto che l’attuale sistema previdenziale pubblico, soprattutto per i lavoratori più giovani, determinerà un forte abbassamento dei livelli di reddito al pensionamento e ciò comporta la necessità di individuare il prima possibile adeguati strumenti di integrazione pensionistica. Ovviamente, a seconda della propria situazione personale e della fase del proprio ciclo di vita, occorrerà dare priorità ad alcuni rischi rispetto ad altri.

Lo schema che segue prova a riassumere quanto appena detto.

La scelta degli strumenti finanziari e assicurativi adeguati.

Perché è importante fare distinzione fra le diverse finalità da finanziare? Perché gli strumenti da utilizzare per soddisfare esigenze diverse non possono che essere differenti! A mero titolo di esempio, per far fronte alle esigenze di liquidità non si potrà che scegliere il conto corrente, per obiettivi di spesa a breve termine o per far fronte ad eventuali imprevisti, si dovrà fare affidamento su strumenti che, pur a fonte di rendimenti bassi, offrano la possibilità di essere liquidati rapidamente e senza esporsi a perdite rilevanti, come ad esempio i titoli di Stato a breve termine, i conti di deposito o i fondi monetari. Al contrario, per obiettivi di medio e lungo termine si potranno scegliere strumenti caratterizzati da maggiore rendimento atteso a fronte di una minore prevedibilità nel breve, come le obbligazioni a medio-lungo termine o le azioni. Per quanto riguarda le esigenze previdenziali, occorrerà individuare gli strumenti assicurativi idonei a coprire i rischi ritenuti prioritari o un fondo pensione adeguato ad integrare la propria pensione pubblica. Come è evidente, tutto dipende dalla preventiva determinazione dei propri obiettivi di vita, dai tempi di loro realizzazione e dalle priorità da assegnare ad ognuno di essi. In qualunque contesto di mercato, un buon consulente può aiutarvi a scegliere gli strumenti finanziari più coerenti con gli obiettivi fissati, ma non può sostituirsi a voi nella loro individuazione. Dubitate, dunque, di coloro che non si interessano alla vostra situazione personale e familiare, alla vostra “storia” ed ai vostri obiettivi di vita prima di consigliarvi gli strumenti finanziari più adeguati perché, come diceva Seneca, “Non esiste vento favorevole per il marinaio che non sa dove andare”.

Consulente Finanziario a Napoli. Ti aiuto a fare le scelte finanziarie più efficaci in base ai tuoi progetti di vita.