Il gioco degli scacchi è uno dei più antichi al mondo. Per quanto incerta la sua origine, si ipotizza che l’abbiano inventato i cinesi, o forse gli indiani, migliaia di anni fa. Una vecchia storia racconta che esso arrivò anche in Egitto, portato da un ambasciatore persiano che volle insegnarlo al Faraone. Questi, entusiasta del gioco, per testimoniare la propria gratitudine, invitò l’ambasciatore ad esprimere un desiderio che sarebbe stato senz’altro esaudito. L’interpellato rispose che voleva del grano: un chicco per la prima casella della scacchiera, due chicchi per la seconda, quattro per la terza e così continuando e raddoppiando, fino alla sessantaquattresima casella. “Una cosa da nulla” proclamò il Faraone, stupito che la richiesta fosse così misera, e diede ordine al Gran Tesoriere di provvedere. Dopo oltre una settimana, il funzionario si presentò al Faraone dicendo che tutti i raccolti del regno non sarebbero stati sufficienti a ricompensare l’ambasciatore! Se qualche lettore fosse incredulo, lo invitiamo a provare a fare i calcoli con una moderna calcolatrice, per gli altri basti sapere che la quantità di grano sarebbe stata pari ad oltre 18 miliardi di miliardi di chicchi (18.446.744.073.854.709.550) pari approssimativamente a 2.000 miliardi di tonnellate di grano!

In che modo la storia del Faraone è collegata a quella della capitalizzazione composta? Nel regime di capitalizzazione composta si ricevono gli interessi non solo sul capitale investito, ma anche sugli interessi accumulati. Questo significa che, se la capitalizzazione è composta su base annua, ogni anno gli interessi vengono calcolati su una cifra maggiore dell’anno precedente, perché comprende sia il capitale investito all’inizio che gli interessi ricevuti nell’anno. Questo meccanismo fa della capitalizzazione composta uno dei fenomeni di portata più rilevante nel mondo della finanza e forse il meno apprezzato e sfruttato dai risparmiatori. Infatti, il meccanismo che vede gli interessi sommarsi ad altri di anno in anno, consente nel lungo termine di accumulare enormi ricchezze anche investendo il proprio capitale a tassi relativamente modesti.

Ad esempio, si potrebbe essere tentati di liquidare una differenza di tasso dal 3% al 5% come del tutto modesta: che differenza fa un misero 2%? La risposta è che fa un’enorme differenza. Sebbene i tassi di crescita del capitale possano apparire modesti quando sono espressi in percentuale, diventano ingenti quando si accumulano anno dopo anno. Facciamo un esempio concreto ipotizzando che Laura e Gianni all’età di 30 anni dispongano di un capitale di 30.000 euro lasciato dai loro genitori e che lo impieghino negli anni ad un tasso rispettivamente del 3% e del 5%. Quarant’anni dopo, all’età di 70 anni, in procinto di andare in pensione, su quale capitale potranno contare? Laura che ha investito al tasso del 3% si ritroverà un capitale di circa 98.000 euro, mentre Gianni di oltre 211.000!

Una vecchia regola empirica, detta regola del 70, aiuta a capire i tassi di crescita e l’effetto della capitalizzazione composta. Secondo la regola del 70, se un capitale cresce al tasso dell’x% annuo, questo raddoppia approssimativamente ogni 70/x anni. Ad esempio, ad un tasso dell’1% ci vogliono 70 anni per raddoppiare il capitale, ad un tasso del 3,5% ce ne vogliono 20, ad un tasso del 7% ce ne vogliono 10.

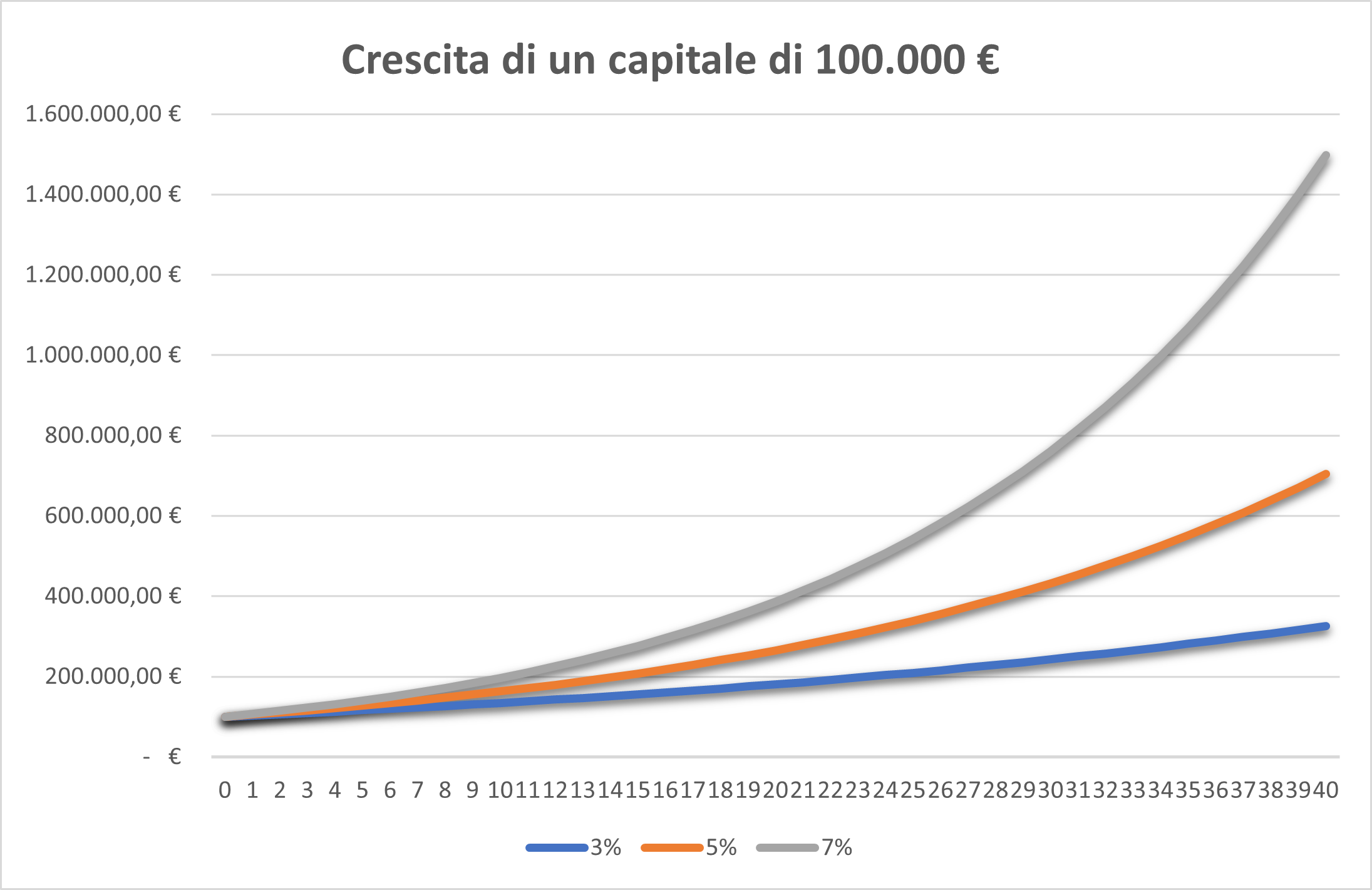

Il grafico qui sotto evidenzia le differenze di crescita di un capitale di 100.000 euro investito al tasso capitalizzato composto del 3%, 5% e 7%. Le differenze del lunghissimo periodo possono essere enormi.

Dunque, gli investitori dovrebbero quanto prima effettuare un’attenta pianificazione dei propri obiettivi di vita per individuare quale parte del proprio patrimonio servirà per soddisfare esigenze di breve termine e quale può essere destinata ad obiettivi di lungo e lunghissimo termine, in modo da sfruttare al meglio la “magia” della capitalizzazione composta. Partire presto è fondamentale per realizzare obiettivi di lungo termine ambiziosi. Ad esempio, un investitore che dovesse investire sul mercato azionario ad un tasso composto del 7% (un risultato assolutamente ragionevole nel lunghissimo periodo) riuscirebbe a raddoppiare il capitale in 10 anni, a quadruplicarlo in 20, ad ottuplicarlo in 30 trasformando 100.000 euro in quasi 800.000 euro! Forse per questa ragione Albert Einstein definiva la capitalizzazione composta “in assoluto, la più grande scoperta della matematica”.

Consulente Finanziario a Napoli. Ti aiuto a fare le scelte finanziarie più efficaci in base ai tuoi progetti di vita.