L’IRPEF (l’imposta sul reddito delle persone fisiche) è un’imposta progressiva in quanto colpisce il reddito con aliquote crescenti che dipendono dagli scaglioni (ovvero dalle fasce) di reddito complessivo del contribuente. Per l’anno 2024 sono stati modificati gli scaglioni ed il loro numero è passato da quattro a tre: chi ci guadagna e quanto?

Le nuove aliquote Irpef

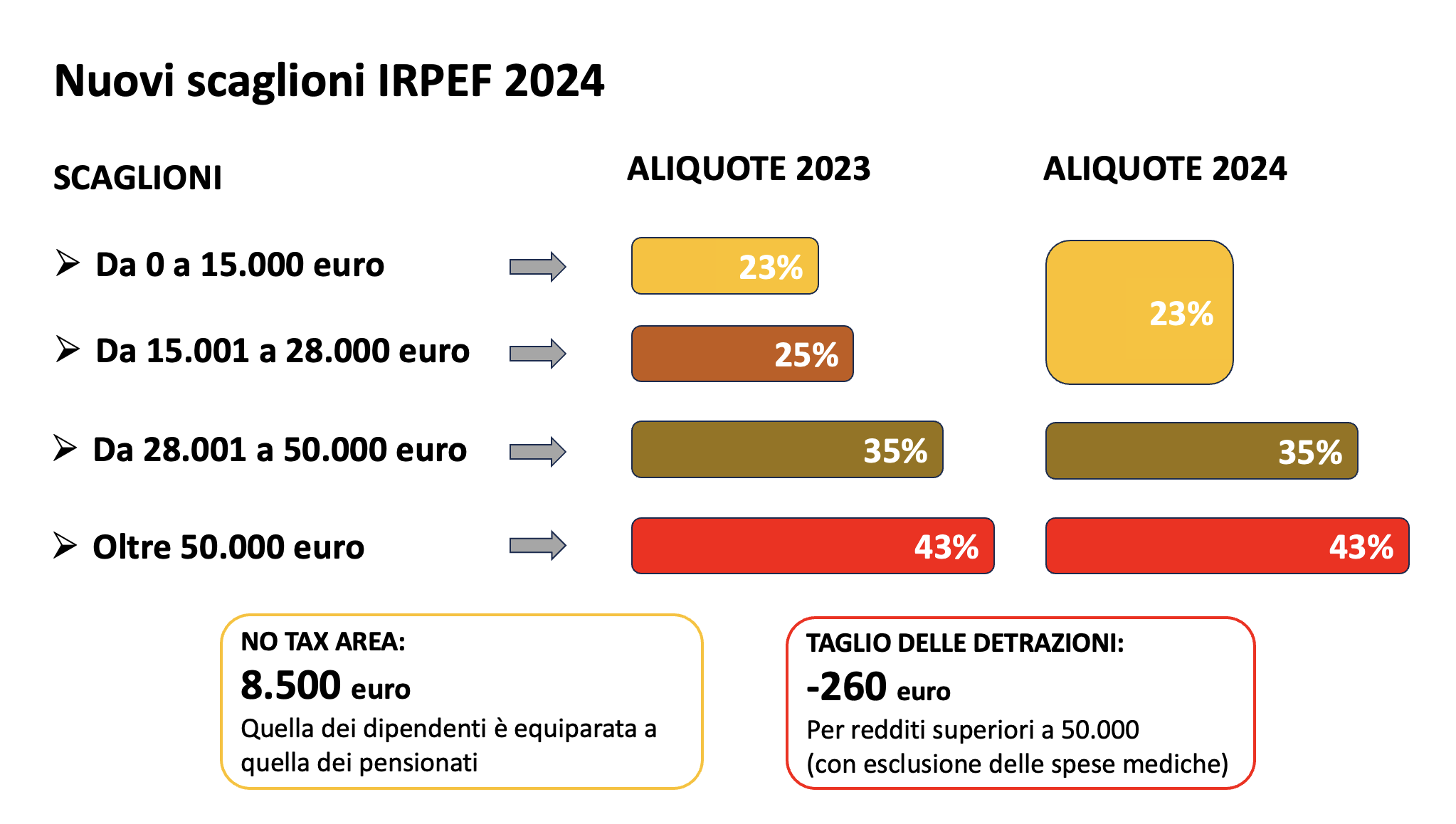

Dal 1° gennaio 2024 l’aliquota del 23%, che riguarda il primo scaglione di reddito ai fini dell’Irpef, arriverà a coprire anche quello che attualmente è il secondo scaglione relativo ai redditi tra 15.000,01 euro e 28.000 euro. Dunque, per il 2024 tutti i redditi fino a 28.000 euro saranno colpiti da un’aliquota Irpef del 23%, quelli compresi fra 28.001 e 50.000 euro da un’aliquota del 35% e quelli oltre 50.000 euro da una del 43%.

Oltre a questa novità, vi sono altre due modifiche che riguardano la cosiddetta no tax area (ovvero quel livello di reddito per il quale non viene applicata la tassazione) e le detrazioni (ovvero quelle spese che consentono di ridurre l’importo dell’Irpef dovuto). Più nello specifico, la no tax area dei lavoratori dipendenti viene elevata da 8.175 a 8.500, equiparandola a quella dei pensionati. Inoltre, per limitare i benefici di coloro che dichiarano più di 50.000 euro lordi, viene introdotto un taglio delle detrazioni di 260 euro (con l’eccezione di quelle per spese mediche) in modo da neutralizzare per questi contribuenti i benefici derivanti dall’abbassamento delle aliquote. Qui sotto sono illustrate in sintesi le novità.

L’impatto fiscale delle nuove regole

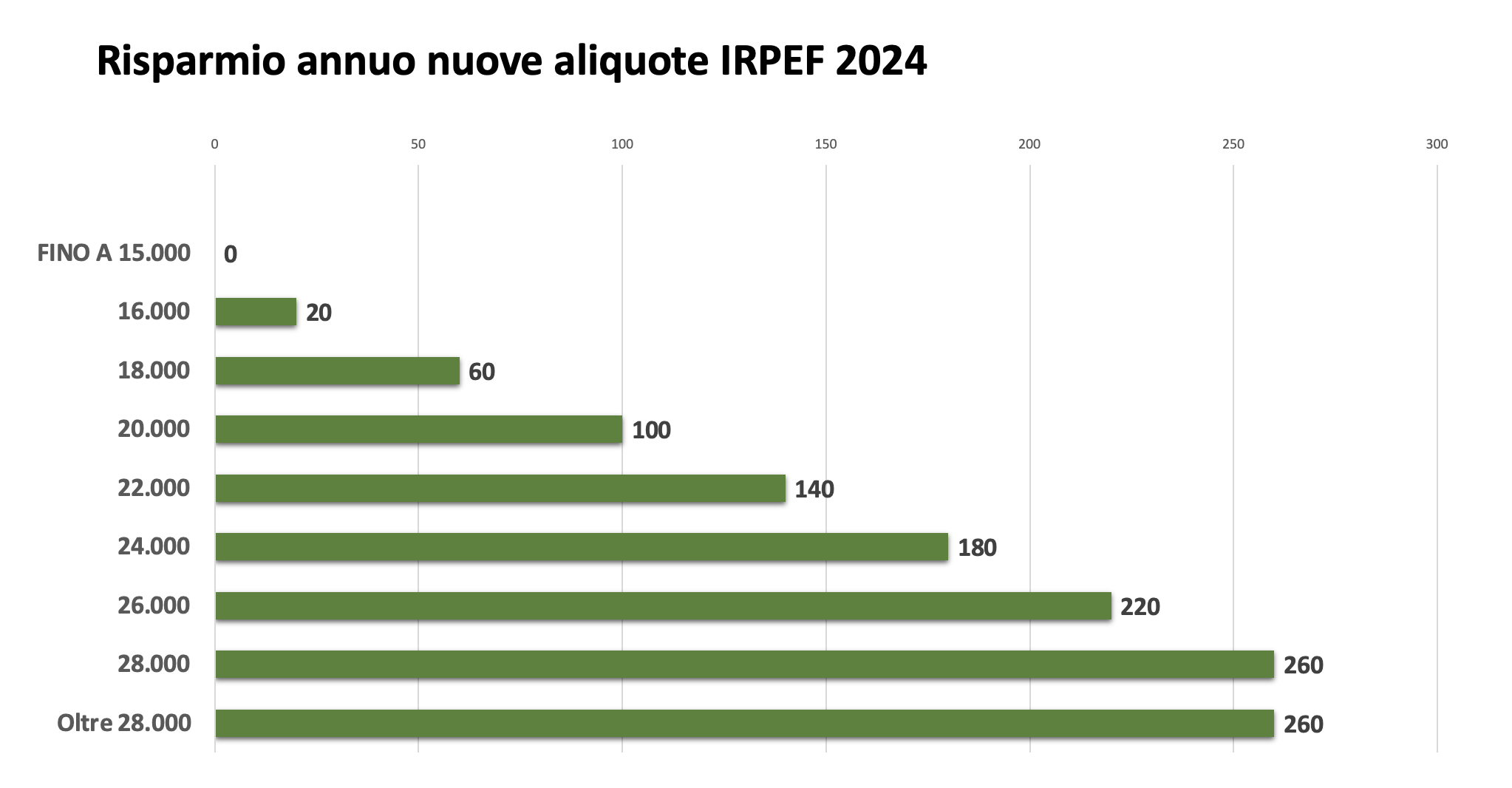

Chi ci guadagna e quanto dall’applicazione delle nuove regole sulla tassazione delle persone fisiche? Per capirlo è necessario confrontare le vecchie aliquote con le nuove e calcolare il risparmio di imposta di cui si beneficia per i diversi livelli di reddito del contribuente. Occorre ricordare che il meccanismo di calcolo dell’Irpef prevede di applicare l’aliquota crescente solo alla quota di reddito degli scaglioni successivi e non sull’intero reddito prodotto: 23% fino a 28.000, 35% alla sola quota di reddito che supera i 28.000 euro e così via. Il grafico sotto illustra l’effetto delle nuove aliquote 2024 per differenti livelli di reddito.

Come si può notare, l’impatto massimo della riduzione a tre delle aliquote si avvertirà nella fascia di reddito tra 28.000 e 50.000 euro con un risparmio fiscale su base annua pari a 260 euro (circa 21,7 euro al mese). Coloro che superano i 50.000 vedranno annullato il beneficio fiscale di 260 nel caso abbiano detrazioni per spese non sanitarie, in quanto viene introdotto un taglio delle detrazioni di pari importo. Nessun beneficio avranno invece i contribuenti con redditi fino a 15.000 che vedranno invariata l’aliquota del 23%, con l’eccezione dei lavoratori dipendenti in quanto l’innalzamento della no tax area a 8.500 euro determina un beneficio fiscale di circa 75 euro annui.

Considerazioni finali

Gli obiettivi prioritari delle modifiche alle aliquote sono quello di agevolare soprattutto i contribuenti con redditi medi e quello di semplificare il sistema di imposizione, riducendo il numero degli scaglioni IRPEF. Sebbene il primo obiettivo sia stato raggiunto, anche se con risparmi medi di soli 15 euro al mese, la semplificazione derivante dalla riduzione delle aliquote sembra compensata dalle complicazioni relative all’introduzione del taglio alle franchigie per spese selezionate. Inoltre, è cruciale sottolineare che le modifiche approvate sono di natura temporanea e limitate all’anno 2024 e non rappresentano una riforma strutturale, che non è stata realizzata a causa della limitatezza delle risorse finanziare disponibili. Dunque, il prossimo anno andranno trovate le risorse aggiuntive per prorogare il taglio ed eventualmente passare al sistema con sole due aliquote che è negli obiettivi dell’esecutivo. In realtà, la vera sfida che attende in futuro il governo è quella di realizzare una riforma strutturale del sistema fiscale, della quale gli italiani sono in attesa da molti anni, che sia in grado di conciliare efficienza, semplicità delle norme ed equità della tassazione, tutti obiettivi lungi dall’essere stati già conseguiti.

Consulente Finanziario a Napoli. Ti aiuto a fare le scelte finanziarie più efficaci in base ai tuoi progetti di vita.