In psicologia i bias sono degli errori sistematici che ricorrono in maniera prevedibile in particolari circostanze. In ambito finanziario i bias comportamentali sono quegli atteggiamenti istintivi o quelle scorciatoie di pensiero che possono indurre in errore gli investitori, portando ad effettuare scelte che impattano negativamente sui risultati finanziari conseguiti. L’avversione alle perdite è uno dei bias comportamentali più diffusi e che condizionano maggiormente le scelte degli investitori. Di cosa si tratta? Non certo della comprensibile considerazione che a nessuno piaccia perdere denaro, ma di un processo di pensiero che può compromettere drammaticamente il risultato dei propri investimenti.

L’avversione alle perdite: cos’è, come si manifesta e con quali conseguenze.

Secondo gli studi di finanza comportamentale, l’avversione alle perdite è la generale tendenza degli esseri umani ad assegnare alle perdite il doppio del valore che si assegna ai guadagni. In altre parole, il guadagno minimo che ci occorre per compensare un’uguale probabilità di una perdita di 100 è pari mediamente a circa 200, il doppio della perdita. Ovviamente tale coefficiente tende a variare da persona a persona, oscillando fra 1,5 e 2,5 e tendendo ad aumentare man a mano che aumenta la posta in gioco. Quali sono i comportamenti tipici indotti dall’avversione alle perdite? In che modo essa condiziona negativamente le nostre scelte di investimento? È dimostrato che gli investitori sono propensi a liquidare posizioni in perdita per paura di ulteriori ribassi, ma allo stesso tempo a mantenere in portafoglio un titolo o un fondo che ha prodotto perdite consistenti nella speranza di un futuro recupero; dall’altro lato, molto spesso gli investitori tendono a liquidare troppo presto le posizioni in guadagno per paura che tali guadagni possano azzerarsi o trasformarsi in perdite. Analizziamo più nel dettaglio questi tre casi.

- Meglio perdere poco che tanto. Uno dei comportamenti più diffusi legato all’avversione alle perdite consiste nel liquidare l’intero portafoglio o le attività finanziarie che sono in perdita per la paura che ulteriori ribassi comportino perdite più rilevanti. Purtroppo, una liquidazione frettolosa di investimenti che stanno attraversando solo un periodo di momentaneo calo impedisce di beneficiare di eventuali futuri rialzi, con il risultato di realizzare le perdite e non cogliere i guadagni.

- Prima o poi recupera. Un altro comportamento legato all’avversione alle perdite consiste nel mantenere in portafoglio titoli o fondi sui quali si sono subite perdite rilevanti, indipendentemente dalle reali prospettive di performance future, perché vendere e realizzare la perdita è molto doloroso da un punto di vista psicologico e si preferisce sperare in un futuro recupero. Ciò spinge a non vendere titoli che non compreremmo se non li avessimo già in portafoglio, precludendosi così la possibilità di impiegare lo stesso capitale in strumenti alternativi che potrebbero velocizzare il recupero.

- Meglio poco che nulla. Un ulteriore comportamento legato all’avversione alle perdite consiste nel liquidare le posizioni in guadagno appena questo appare psicologicamente appagante per la paura che esso possa svanire o trasformarsi in perdita. Ciò comporta la rinuncia a possibili futuri proventi derivanti dal mantenimento degli investimenti in essere. Infatti, sui mercati finanziari gli anni favorevoli tendono a susseguirsi l’uno all’altro e non ad intervallarsi con regolarità a quelli brutti, così come spesso succede per i giorni di bel tempo rispetto a quelli di pioggia.

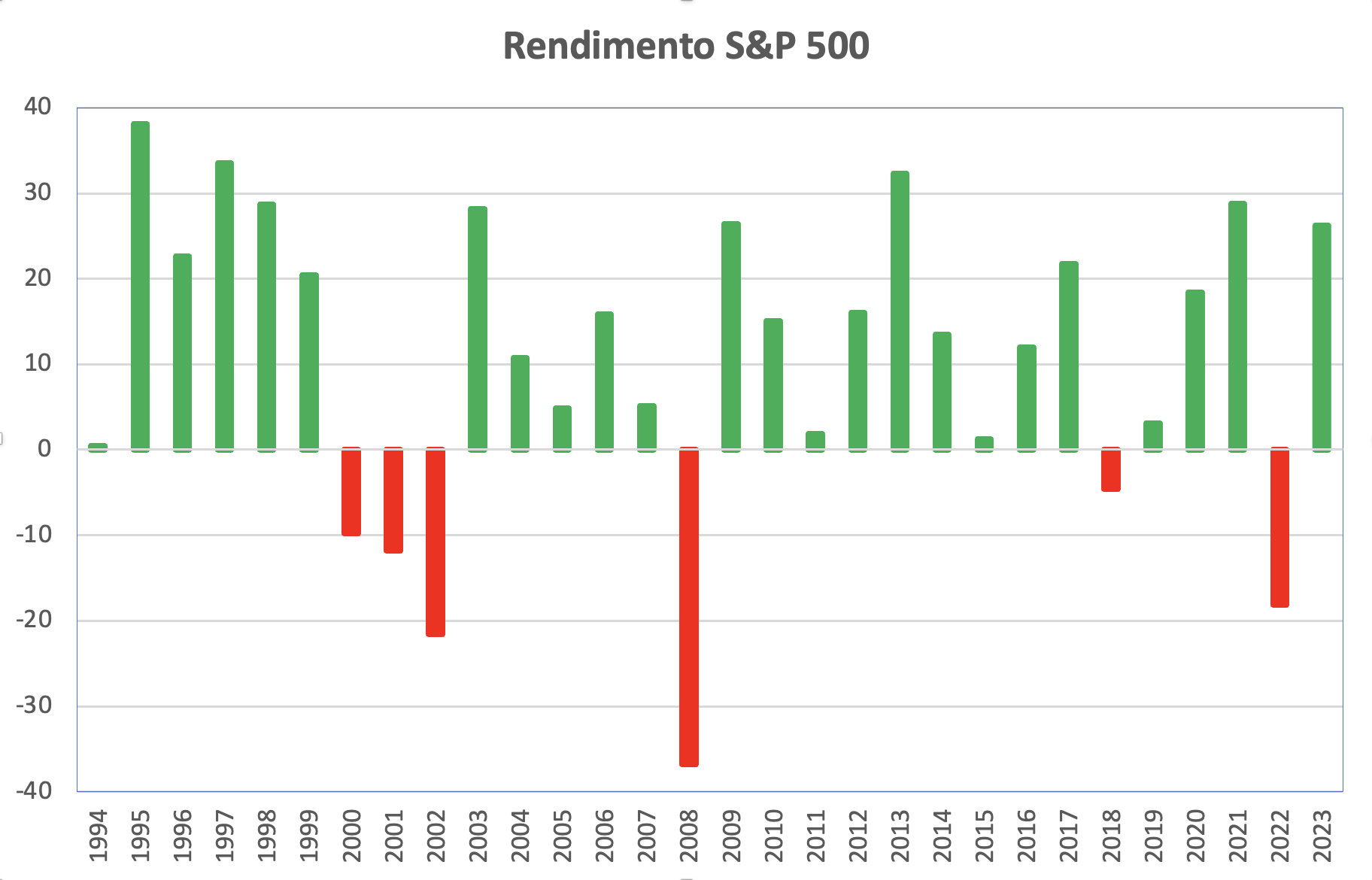

Il primo grafico qui sotto illustra l’andamento dal 1984 dell’S&P 500, uno degli indici più diversificati della borsa statunitense, ovvero il mercato azionario più importante al mondo con una capitalizzazione vicina al 60% di tutte le borse mondiali. L’istogramma più in basso mostra i rendimenti nei singoli anni a partire dal 1994.

Dall’osservazione dei dati è evidente che chi è uscito dai mercati finanziari al primo anno di recupero dopo un periodo negativo si è solitamente precluso l’opportunità di guadagno in quelli successivi. Purtroppo, i dati statistici ci dicono che molti degli investitori usciti ai primi rialzi rientrano qualche anno dopo a seguito del perdurare della crescita dei mercati, nella paura di perdere il treno dei guadagni, per poi uscire da essi alle prime perdite più consistenti. Al contrario, i più grandi investitori dell’era moderna, a partire da Warren Buffet, sono soliti acquistare e mantenere a lungo i titoli che inseriscono in portafoglio, anche quando questi realizzano performance rilevanti. Lo stesso approccio non è comune fra i piccoli investitori: quanti di essi, ad esempio, sono riusciti a mantenere continuativamente in portafoglio negli ultimi 20 anni titoli come Apple o Amazon senza cedere alla tentazione di venderli dopo i primi anni di elevatissime performance?

Come ci si dovrebbe comportare?

Se i comportamenti descritti innanzi riducono notevolmente le performance realizzate dagli investitori anche in contesti di mercato favorevoli, come dovrebbero comportarsi gli investitori? Quando è il momento di disinvestire ed uscire dai mercati? In linea di massima i propri investimenti andrebbero disinvestiti quando i soldi devono essere utilizzati in impieghi alternativi: se in generale i mercati tendono a salire nel lungo periodo, meglio mantenere investito il proprio patrimonio fino a quando occorre utilizzarlo, avendo l’accortezza di ridurre al minimo i rischi per gli obiettivi di breve termine. Dunque, a guidare i disinvestimenti devono essere prevalentemente i propri bisogni di spesa e non l’andamento delle quotazioni. Ciò non vuol che il proprio portafoglio non vada gestito nel corso del tempo, ma ciò va fatto sulla base di considerazioni diverse da quelle che solitamente prevalgono. Le scelte di portafoglio vanno prevalentemente fatte ponendosi periodicamente, in ordine di priorità, le seguenti domande che riguardano i tre aspetti sotto illustrati:

- Situazione personale ed obiettivi di vita: “Occorre modificare il mio portafoglio in base alle mutate condizioni personali, familiari, lavorative o a seguito del cambiamento dei miei obiettivi di vita e del loro tempo di realizzazione?” In caso affermativo occorre adeguare il più rapidamente possibile il proprio portafoglio alla nuova situazione ed ai rinnovati progetti di vita per renderlo coerente con essi;

- Profilo di rischio del portafoglio: “L’andamento dei mercati ha variato il profilo di rischio del mio portafoglio?” In caso affermativo occorre effettuare operazioni di ribilanciamento. Ad esempio, se la componente azionaria è cresciuta del 50% per effetto di un andamento molto favorevole delle quotazioni, è opportuno ridurre le posizioni in forte rialzo in quanto esse, per effetto della rivalutazione, hanno assunto un peso percentuale certamente molto maggiore di quello iniziale (peraltro, questo ribilanciamento consente anche di prendere parziale profitto dalle posizioni in forte guadagno);

- Contesto economico e situazione finanziaria dei titoli: “Il nuovo contesto economico, o la situazione finanziaria relativa a singoli titoli del mio portafoglio, mi consiglia di modificare parzialmente le scelte effettuate in passato?” In caso affermativo occorre adattare il portafoglio al mutato contesto economico senza stravolgere le scelte di base. Ad esempio, se il livello dei tassi di interesse sui titoli di Stato si è notevolmente modificato oppure una singola area geografica o settore sono caratterizzati da profonda recessione o da rapida crescita, può essere opportuno adattare il portafoglio al nuovo contesto sovrappesando gli investimenti con migliori prospettive e sottopesando quelli che sembrano meno attraenti evitando scelte estreme.

Considerazioni finali.

Poiché l’avversione alle perdite è un bias comportamentale fra i più diffusi, è consigliabile che gli investitori con propensione al rischio assai contenuta e con orizzonti temporali di breve termine evitino di investire in strumenti finanziari caratterizzati da elevata volatilità, dando prevalenza a strumenti meno rischiosi e meno redditizi, come i depositi ed i titoli di Stato a breve termine. Quanto ai singoli titoli o fondi già presenti in portafoglio, un buon test potrebbe consistere nel domandarsi e cercare di rispondere con sincerità alla seguente domanda: se non avessi un certo titolo in portafoglio lo comprerei in questo momento? In caso di risposta negativa non sarebbe più razionale venderlo? Per tutti gli altri risparmiatori, poiché la naturale avversione alle perdite rischia di vanificare i risultati positivi anche di investimenti a lungo termine, è consigliabile cercare di acquisire maggiore consapevolezza dei nostri processi mentali e di razionalizzare questo bias comportamentale nel tentativo di ridurre al minimo il suo impatto e non deviare dalle corrette regole di pianificazione finanziaria. Tutto ciò con l’obiettivo di evitare di acquistare o vendere uno strumento finanziario unicamente sulla base delle perdite o dei guadagni accumulati. Infatti, come ci ricorda il premio Nobel per l’economia ed esperto di finanza comportamentale Richard Thaler, se “errare è umano, essere consapevoli degli errori più comuni aiuta a prendere decisioni migliori”.

Consulente Finanziario a Napoli. Ti aiuto a fare le scelte finanziarie più efficaci in base ai tuoi progetti di vita.