Le donazioni informali e quelle indirette non sono soggette ad imposta. Lo afferma la recente sentenza della Cassazione n.7442 del 20 marzo 2024, sconfessando quello che fino ad ora è stato l’orientamento dell’Agenzia delle Entrate. Il presupposto, secondo la Sezione Tributaria della suprema Corte, è legato al fatto che in questi casi non vi è obbligo di registrazione. Andiamo per ordine per capire bene quando le donazioni non sono soggette a tassazione.

Le differenti tipologie di donazione

La donazione è quel contratto con il quale un soggetto (il donante) arricchisce per spirito di liberalità (cioè senza pretendere alcuna controprestazione) un altro soggetto (il donatario), trasferendogli un proprio diritto o assumendo un obbligo nei suoi confronti. Dunque, la donazione è caratterizzata da due elementi essenziali: lo spirito di liberalità del donante e l’arricchimento del donatario, cioè di colui che riceve la donazione, cui corrisponde l’impoverimento del donante.

Esistono differenti tipologie di donazione: quelle dirette (o formali), quelle indirette e quelle informali. Cerchiamo di capire bene come distinguerle.

Le donazioni dirette o formali sono quelle che si firmano innanzi ad un notaio e sono realizzate mediante un contratto per atto pubblico, con la presenza obbligatoria di due testimoni (art. 769 del codice civile).

Le donazioni indirette sono quelle con le quali si raggiunge lo stesso risultato di una donazione (l’arricchimento del donatario e l’impoverimento del donante per spirito di liberalità di quest’ultimo), ma con un atto diverso dalla donazione formale prevista dal Codice civile all’art. 769. Si pensi, ad esempio, al genitore che paga il prezzo di una casa che verrà intestata al figlio, alla rinuncia al credito vantato verso un altro soggetto o all’accollo di un debito altrui.

Le donazioni informali sono rappresentate dai casi in cui una persona, animata da spirito di liberalità, arricchisce un’altra persona non attraverso un atto giuridico, ma mediante un’attività materiale. Si pensi, ad esempio, al caso frequente in cui un soggetto effettua un bonifico bancario sul conto di un altro soggetto o gli consegna un assegno circolare intestato al donatario.

Le imposte da applicare alle varie tipologie di donazione.

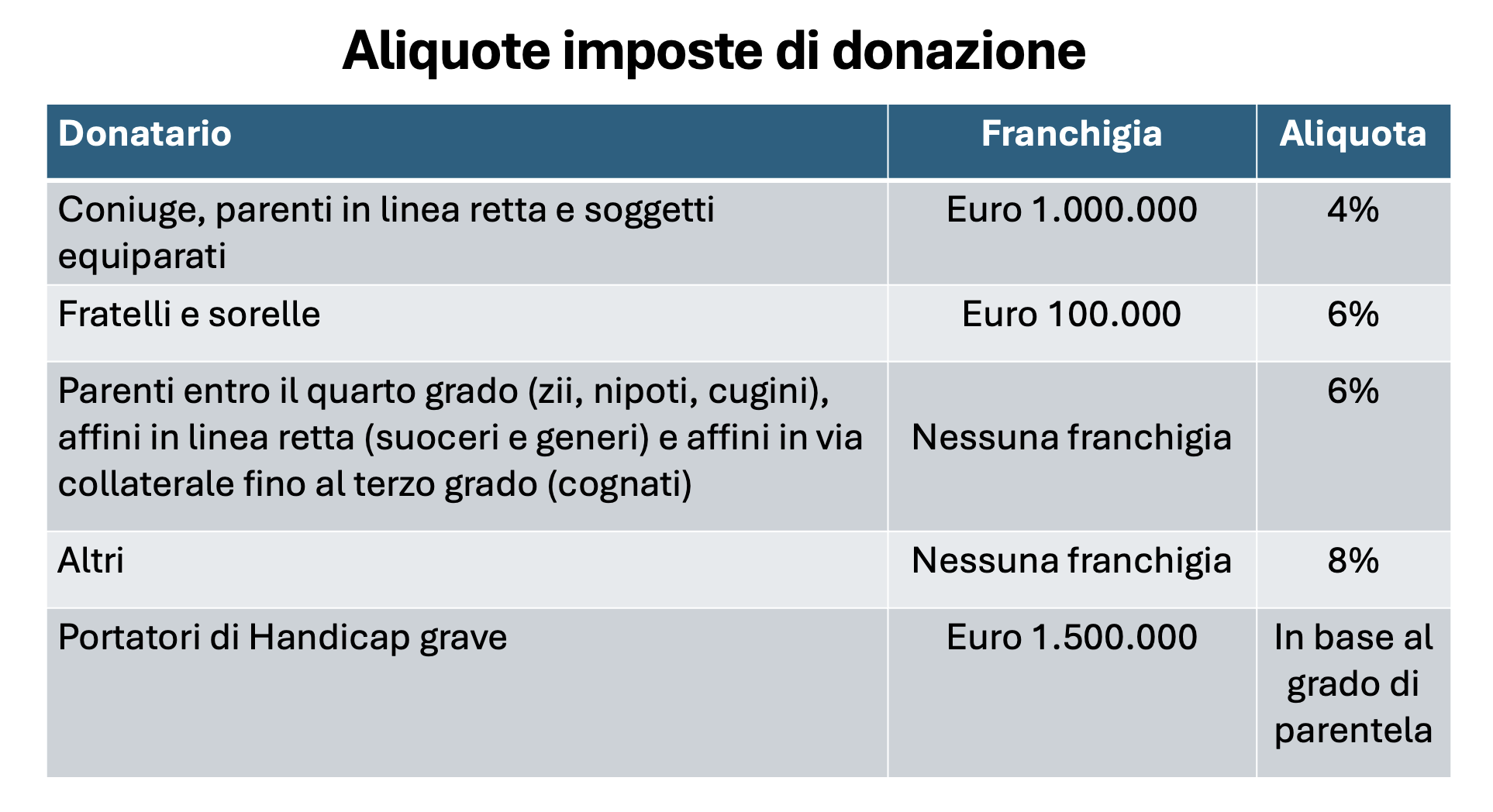

Una volta chiarite le diverse tipologie di donazione, occorre domandarsi: quali imposte vanno applicate? Tutte e tre le “tipologie” di donazione sono assoggettate allo stesso trattamento tributario? A questa domanda ha provato a rispondere la recente sentenza della Cassazione n. 7442/2024. È indubbio che alle donazioni formali vadano applicate le imposte sulle donazioni e successioni previste dalla normativa fiscale, con le relative aliquote dal 4% all’8% e con franchigie (ovvero la quota sulla quale non si applica la tassazione) che variano a seconda del grado di parentela fra donante e donatario (si veda la tabella sotto).

Al contrario, secondo la Cassazione, nei casi di donazioni indirette ed informali, l’imposta di donazione non è dovuta perché in questi casi non sussiste nessun obbligo di registrazione dell’atto. Infatti, dall’analisi e coordinamento delle varie norme in tema di donazione, la tassazione scatta solo se le liberalità risultano da atti sottoposti a obbligo di registrazione. In sostanza, secondo l’interpretazione giurisprudenziale della Cassazione, se ad esempio un genitore paga la casa che sta acquistando il figlio (donazione indiretta) o dà del danaro al figlio mediante un bonifico bancario (donazione informale), l’imposta di donazione non è dovuta in quanto non vi è obbligo di registrazione.

Eccezioni a questa regola sono rappresentate dai seguenti due casi:

– si proceda alla registrazione “volontaria” della donazione stessa (anche quando essa non era sottoposta a tale obbligo);

– la donazione, non risultante da atti soggetti a registrazione, sia “confessata” dal contribuente nell’ambito di una procedura di accertamento tributario: è il caso in cui l’Agenzia delle Entrate contesta al contribuente un arricchimento che ritiene frutto di proventi non dichiarati e questi si difende affermando che non si tratta di proventi evasi, ma di somme rivenienti da una donazione non registrata; in tale ipotesi, per sfuggire alle sanzioni, occorre che il contribuente accertato si sottoponga al pagamento dell’imposta sulle donazioni (in questo caso peraltro con aliquota dell’8%, indipendentemente dal grado di parentela, per tutti gli importi che superano le franchigie).

Considerazioni finali

La recente sentenza della Cassazione rimette in discussione quanto sostenuto fino ad oggi dall’Agenzia delle Entrate (si veda la circolare n. 30/E 2015), secondo la quale l’imposta di donazione si applica anche alle donazioni che si caratterizzano per l’assenza di un atto scritto soggetto a registrazione. Se si considerano anche le altre sentenze della stessa Corte relative al cosiddetto coacervo successorio e donativo (ovvero la riunione fittizia del valore delle donazioni effettuate in vita con l’asse ereditario ai fini della determinazione delle imposte), negli ultimi anni la giurisprudenza ha radicalmente mutato l’interpretazione della normativa tributaria in tema di donazioni, con enormi impatti sulla convenienza economica ad effettuare donazioni in vita in alternativa alla devoluzione del patrimonio mediante successione. Occorre però ricordare che, se le recenti sentenze aprono scenari nuovi sotto il profilo della tassazione, ai fini civilistici non vengono introdotte novità. Pertanto, le donazioni non effettuate per atto pubblico, ad eccezione di quelle di beni mobili di modico valore, sono da ritenersi ancora nulle. Inoltre, il valore dei beni donati in vita continua ad avere rilevanza sotto altri aspetti, come ad esempio quelli relativi al calcolo della eventuale lesione della quota di legittima di un erede. Dunque, è essenziale confrontarsi con il proprio consulente sul tema della pianificazione successoria per bilanciare le opportunità fiscali con i vincoli imposti dalla legge e trovare il giusto equilibrio tra cosa è conveniente e cosa è opportuno fare.

Consulente Finanziario a Napoli. Ti aiuto a fare le scelte finanziarie più efficaci in base ai tuoi progetti di vita.