Con l’entrata in vigore della normativa sulla previdenza complementare è stata prevista la possibilità di conferire il TFR maturando in un fondo pensione scelto dal lavoratore, introducendo anche incentivi di natura fiscale. Secondo la normativa, al momento dell’assunzione il lavoratore ha l’obbligo di scegliere fra TFR e fondo pensione. In mancanza di scelta entro i primi 6 mesi, vige il cosiddetto silenzio-assenzo, con automatica adesione al fondo pensione. Quale scelta conviene fare? Come spesso accade la risposta a domande complesse è: dipende. I fattori da considerare sono diversi e vanno dall’anzianità del lavoratore al livello di stabilità lavorativa attesa. Dunque, per quanto gli aspetti individuali abbiano un ruolo rilevante, è possibile fare alcune considerazioni di carattere generale confrontando TFR e fondo pensione relativamente a rivalutazione attesa, trattamento fiscale e possibilità di utilizzo di quanto accantonato.

Qual è la finalità principale del TFR e quella del Fondo pensione?

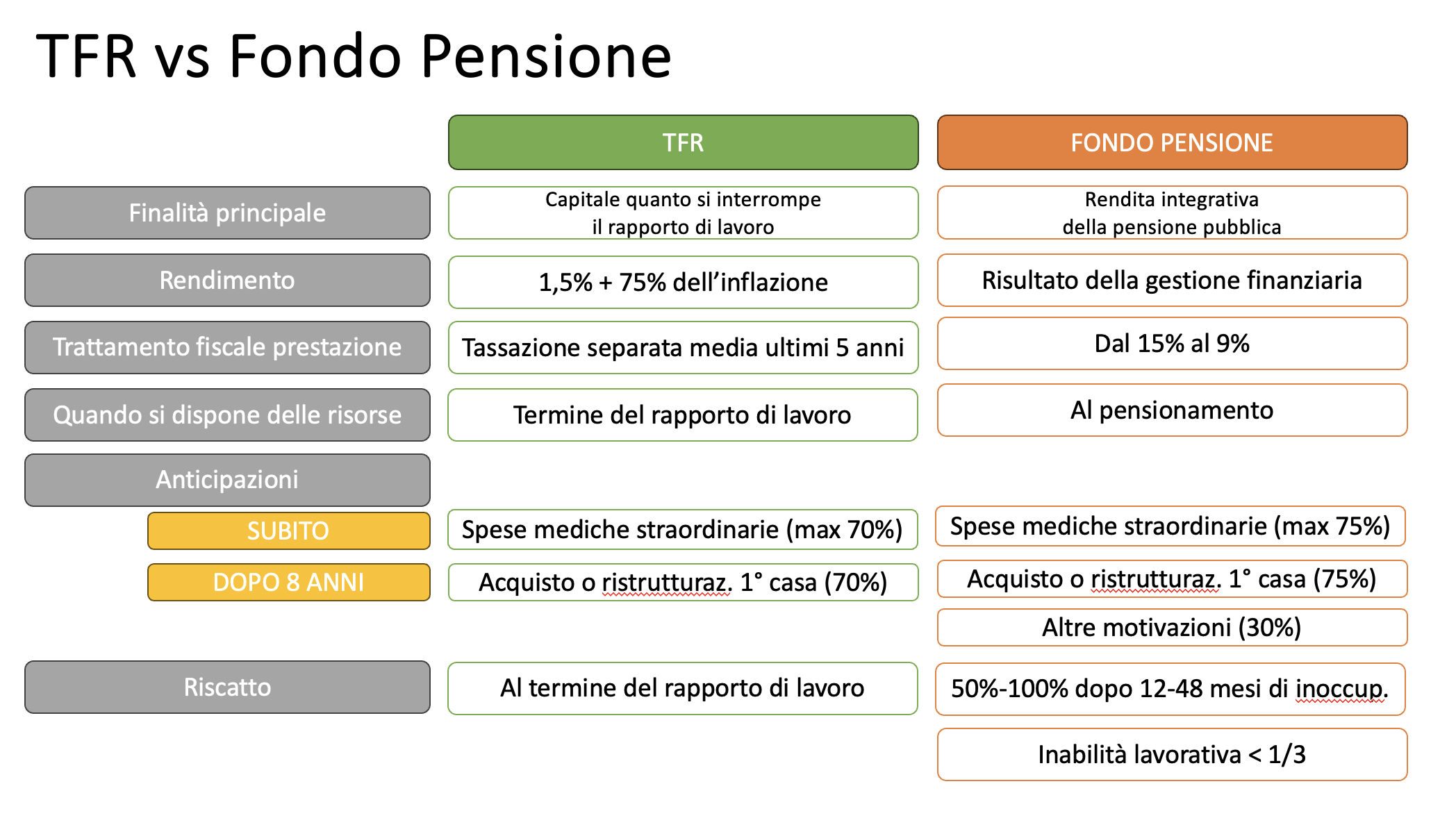

TFR e fondi pensione hanno finalità principali diverse l’uno dall’altro:

- il TFR quella di fornire al lavoratore un capitale al momento dell’interruzione del rapporto di lavoro, per consentirgli di affrontare con maggiore serenità un eventuale periodo di inoccupazione;

- il fondo pensione quella di fornire una rendita integrativa rispetto a quella fornita del sistema pensionistico, in quanto le prestazioni pensionistiche pubbliche calcolate con il “nuovo” sistema retributivo risulteranno notevolmente inferiori rispetto all’importo dell’ultima retribuzione ante pensionamento

Quanto rendono il TFR ed il fondo pensione?

I criteri di rivalutazione del TFR e dei fondi pensione sono assai diversi:

- Il TFR lasciato in azienda si rivaluta ad un tasso annuo dell’1,5% fisso a cui va aggiunto il 75% nell’inflazione annua;

- quanto accantonato nei fondi pensione si rivaluta per effetto della gestione finanziaria in cui si è scelto di impiegare i propri contributi.

Infatti, nel caso dei fondi pensione il calcolo del rendimento non è predeterminato, come per il TFR, ma dipende da come i contributi vengono impiegati. Poiché ogni lavoratore è solitamente libero di scegliere fra più linee di investimento, il rendimento sarà presumibilmente maggiore per le linee con maggiore componente in titoli azionari e minore per quelle investite prevalentemente in obbligazioni e titoli di Stato.

Qual è il trattamento fiscale di fondi pensione e TFR?

Il TFR lasciato in azienda ha un trattamento fiscale differente rispetto a quello dei fondi pensione:

- Il TFR accantonato non viene tassato subito, ma quando il lavoratore lo riceverà come liquidazione al termine del rapporto di lavoro ed è sottoposto a tassazione separata (ovvero non si somma ai redditi percepiti in quell’anno) applicando l’aliquota media degli ultimi 5 anni (con una tassazione che va dal 23% al 43%)

- Il fondo pensione non viene tassato subito, ma quando il lavoratore lo riceverà sotto forma di prestazione ed è sottoposto ad una tassazione più favorevole che varia da un massimo del 15% ad un minimo del 9% (in base all’anzianità di iscrizione alla previdenza complementare)

Quando si può disporre di quanto accantonato del TFR e nel fondo pensione?

Anche in questo caso vi sono delle differenze:

- Il TFR lasciato in azienda viene percepito al termine del rapporto di lavoro ed è erogato in unica soluzione sotto forma di capitale o come anticipazione nei casi previsti dalla legge;

- Il fondo pensione viene percepito al momento del pensionamento e viene erogato sotto forma di rendita vitalizia integrativa della pensione pubblica oppure per il 50% in forma di rendita e per il 50% sotto forma di capitale; in casi specifici anche al 100% sotto forma di capitale.

Sia per il TFR che per il fondo pensione è prevista la possibilità di richiedere delle anticipazioni in caso di:

- spese mediche straordinarie (con un limite del 70% per il TFR e del 75% per il fondo pensione del montante accumulato);

- acquisto o ristrutturazione della prima casa, propria o dei figli, una volta trascorsi almeno 8 anni dall’adesione (con un limite del 70% per il TFR e del 75% per il fondo pensione del montante accumulato);

- per altre motivazioni, trascorsi 8 anni, ma solo per il fondo pensione e con un limite del 30% del montante accumulato fino a quel momento.

Inoltre, anche nel caso del fondo pensione è possibile effettuare il riscatto della propria posizione nel caso di perdita del posto di lavoro, ma solo per il 50% nel caso di inoccupazione della durata di almeno 12 mesi e per il restante 50% dopo 48 mesi se si è ancora inoccupati. Allo stesso modo è possibile riscattare la posizione nel caso di invalidità che riduce la capacità lavorativa a meno di 1/3.

La tavola che segue prova a riassumere le differenze fra TFR e fondo pensione sopra elencate. Da essa si evidenzia come le finalità principali siano diverse per TFR e fondo pensione, ma anche la maggiore convenienza fiscale del fondo pensione e la sua maggiore flessibilità di utilizzo, con l’eccezione di non poterlo riscattare subito ed integralmente nel caso interruzione del rapporto di lavoro.

Conviene aderire a un fondo pensione o mantenere il TFR?

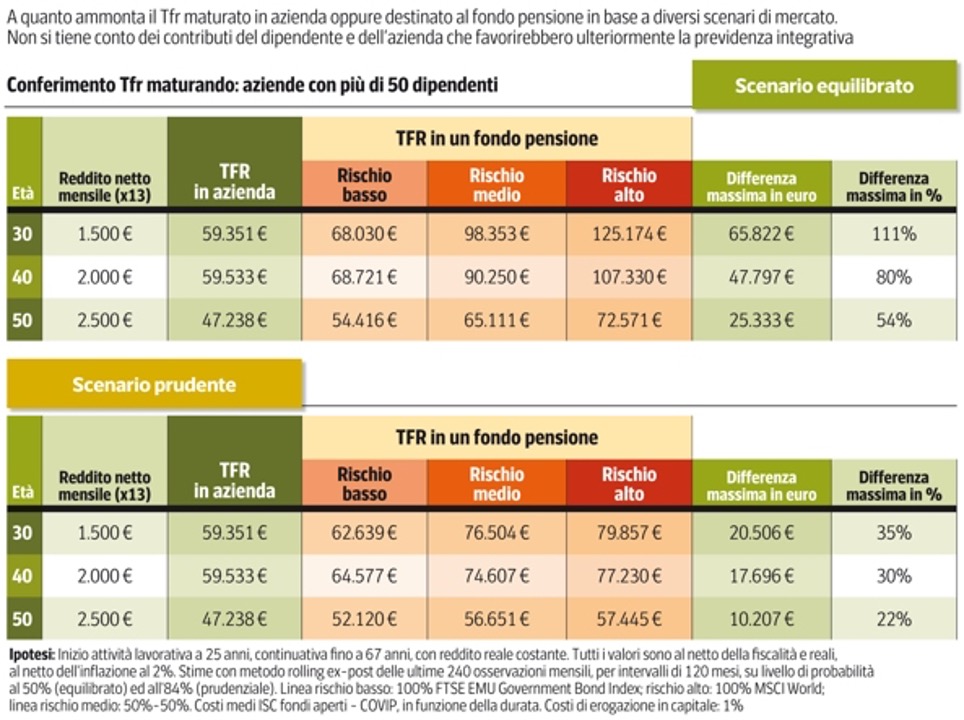

Una volta descritte le regole di funzionamento, resta aperto il quesito su cosa convenga fare. Un’interessante è stata pubblicata qualche mese fa dall’inserto economico del Corriere della Sera che ha messo a confronto la rivalutazione del TFR e quella dei fondi pensione in 120 differenti scenari di possibili andamenti dei fondi pensione negli ultimi 20 anni con il metodo rolling. I risultati sono sintetizzati nella tabella riportata qui sotto.

Fonte: Corriere della Sera

Fonte: Corriere della Sera

I livelli di convenienza sono condizionati in maniera rilevante dall’età di adesione, dallo scenario di mercato e dal relativo livello di rendimento delle attività finanziarie, nonché dalla linea di investimento alla quale si decide di aderire. Infatti, il lavoratore che aderisce al fondo pensione ha solitamente la possibilità di scegliere fra più comparti di investimento, con profili di rischio-rendimento diversi. Comunque, dal confronto, sembra apparire evidente la convenienza all’adesione al fondo pensione, soprattutto su orizzonti temporali di medio-lungo periodo: per i lavoratori più giovani che scelgono linee di investimento più dinamiche la convenienza tende essere maggiore che per i lavoratori più anziani, con differenze crescenti al decrescere dell’età. Ad esempio, nello scenario prudente si stima che un lavoratore quarantenne abbia un vantaggio finanziario a aderire ad un fondo pensione rispetto al TFR che va da circa 5.000 euro a quasi 18.000 euro a seconda della tipologia di strumenti finanziari nei quali si è scelto di investire (a basso, medio o alto rischio).

Questi i freddi numeri, ma è opportuno che la scelta venga fatta sulla base anche di altri parametri, differenti da quelli finanziari. Oltre all’età o alla propria propensione al rischio, occorre tenere in considerazione le prospettive di stabilità lavorativa e quando si ritiene di dover terminare la propria attività. Solo per fare un esempio, un giovane lavoratore con un contratto a termine potrebbe ritenere opportuno mantenere il TFR fino al momento in cui le prospettive lavorative dovessero stabilizzarsi per garantirsi, in caso di interruzione del rapporto di lavoro, una piccola quota di capitale in grado di supportarlo nel periodo di inoccupazione. Questa è solo un’ipotesi tra le tante ed un bravo consulente può aiutarvi a comprendere al meglio la scelta che fa al caso proprio. Una scelta che è opportuno fare quanto prima perché, come è possibile notare dalla tabella sopra, mai come in questo caso come si usa dire, il tempo è denaro.

Consulente Finanziario a Napoli. Ti aiuto a fare le scelte finanziarie più efficaci in base ai tuoi progetti di vita.